Niềm Tin Kế Toán Toàn Cầu Vẫn Mong Manh: Điều Gì Đã Xảy Ra Trong Quý 2/2025?

Khảo sát GECS Q2/2025 cho thấy niềm tin tài chính toàn cầu suy yếu do rủi ro địa chính trị vượt trội. Cùng FTMS phân tích xu hướng và liên hệ thực tiễn với chương trình ACCA.

1. Quý 2/2025: Cải thiện nhẹ nhưng chưa vượt ngưỡng an toàn

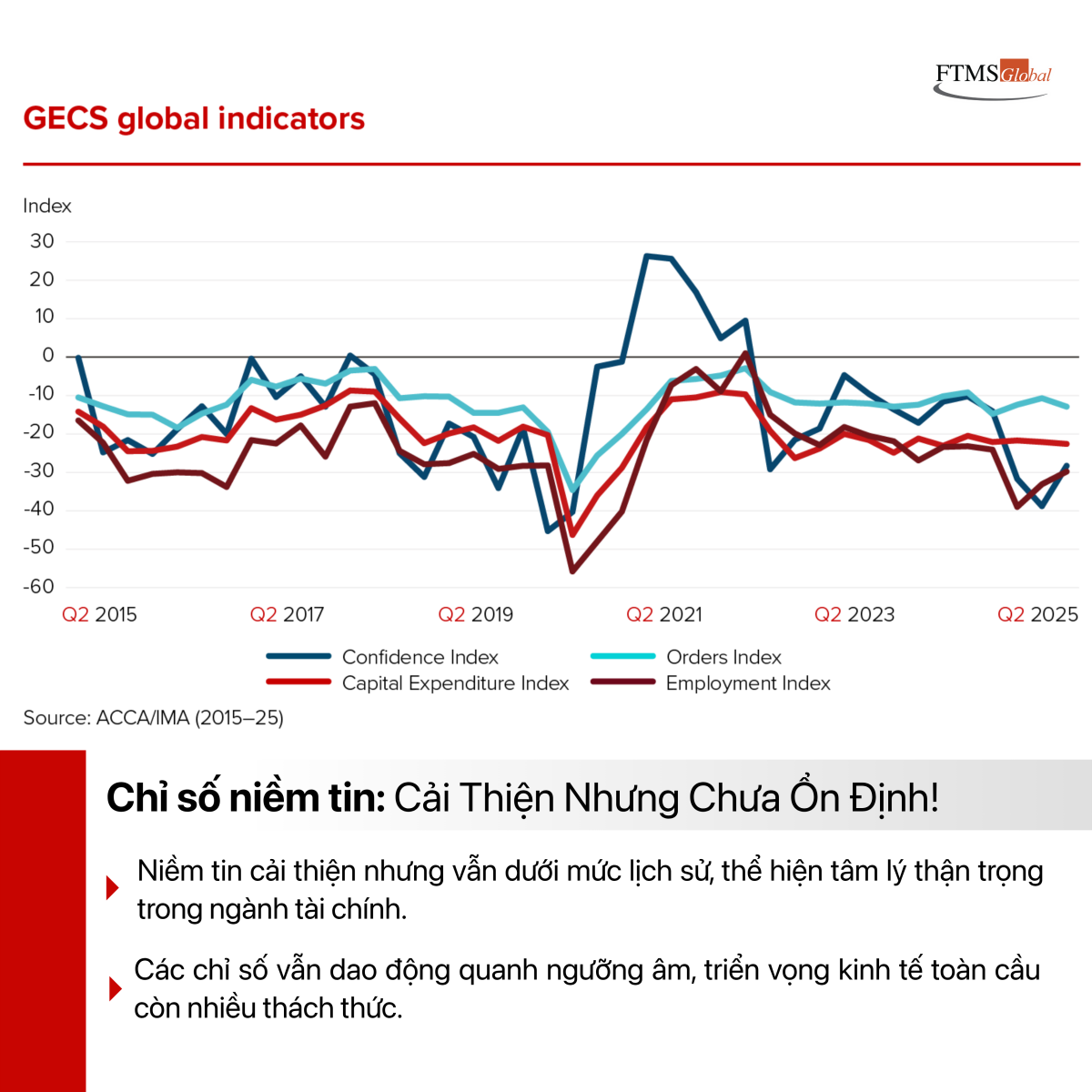

Hình 1.Chi-so-niem-tin-cua-ke-toan-quy-2-22025

Báo cáo từ khảo sát GECS cho thấy chỉ số niềm tin kinh doanh toàn cầu trong quý 2/2025 đã ghi nhận sự cải thiện nhẹ, chủ yếu nhờ kỳ vọng lãi suất ổn định và chi phí vận hành có dấu hiệu hạ nhiệt. Tuy nhiên:

Niềm tin vẫn dưới mức trung bình lịch sử

Thể hiện một trạng thái “neo thấp niềm tin” – doanh nghiệp không còn quá lo lắng, nhưng cũng chưa đủ tự tin để mở rộng đầu tư

Hành vi doanh nghiệp chuyển dịch về thế phòng thủ:

Tăng cường kiểm soát chi phí

Hạn chế tuyển dụng và đầu tư mới

Ưu tiên duy trì thanh khoản hơn là mở rộng kinh doanh

Sự thận trọng này phản ánh tâm lý phòng thủ có hệ thống, đặc biệt trong giới quản lý tài chính, kế toán và CFO, trước các rủi ro “ẩn” của môi trường vĩ mô: bất ổn thương mại, xung đột địa chính trị, thiếu hụt nhân lực chất lượng cao, và đứt gãy chuỗi cung ứng.

Do đó, sự cải thiện chỉ số không phải là dấu hiệu lạc quan, mà là nỗ lực điều chỉnh để thích nghi với bối cảnh biến động toàn cầu.

2. Tâm lý phân hóa theo khu vực: Bức tranh toàn cầu không đồng nhất

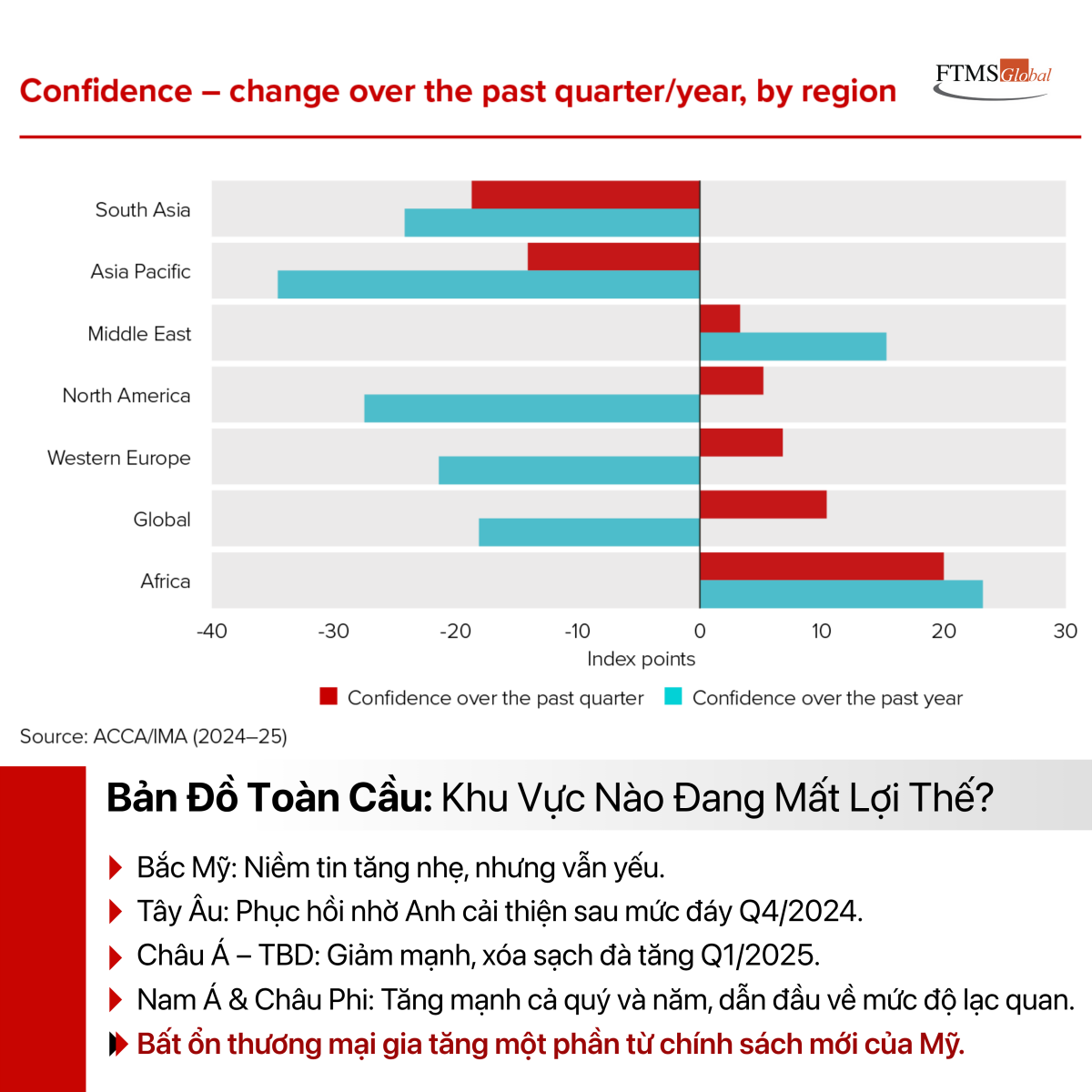

Hình 2.Tam-ly-phan-hoa-theo-khu-vuc

2.1 Nam Á và Châu Phi: Tăng trưởng tích cực và ổn định

Nam Á ghi nhận mức tăng chỉ số niềm tin mạnh nhất quý và cao nhất năm

Châu Phi cũng cải thiện ổn định trong suốt năm qua

Nguyên nhân chủ yếu:

Dân số trẻ, tiêu dùng nội địa gia tăng

Chi phí lao động và vận hành thấp

Thu hút đầu tư nhờ dịch chuyển khỏi các thị trường có chi phí cao hơn

2.2 Tây Âu và Bắc Mỹ: Bắt đầu phục hồi nhưng còn yếu

Tây Âu phục hồi so với quý trước nhưng chưa trở lại mức tiền khủng hoảng

Bắc Mỹ tăng nhẹ theo quý nhưng giảm rõ theo năm

Nguyên nhân kìm hãm niềm tin:

Lãi suất cao kéo dài

Chi phí lao động, năng lượng tăng

Chính sách thương mại, đặc biệt tại Mỹ, đang thay đổi và tạo áp lực lên doanh nghiệp

2.3 Châu Á – Thái Bình Dương: Suy giảm đáng lo ngại

Là khu vực duy nhất giảm mạnh chỉ số niềm tin trong quý 2/2025

Gần như xóa sạch đà phục hồi ghi nhận từ đầu năm

Tác nhân chính:

Chính sách áp thuế mới từ Mỹ với hàng hóa châu Á (Trung Quốc, Việt Nam…)

Nhu cầu nhập khẩu toàn cầu chậm lại, ảnh hưởng mạnh đến các nền kinh tế xuất khẩu

2.4 Trung Đông và Toàn cầu: Ổn định trong trạng thái chờ

Chỉ số tại Trung Đông và toàn cầu không biến động nhiều

Phản ánh trạng thái “chờ đợi” và điều chỉnh kỳ vọng tăng trưởng

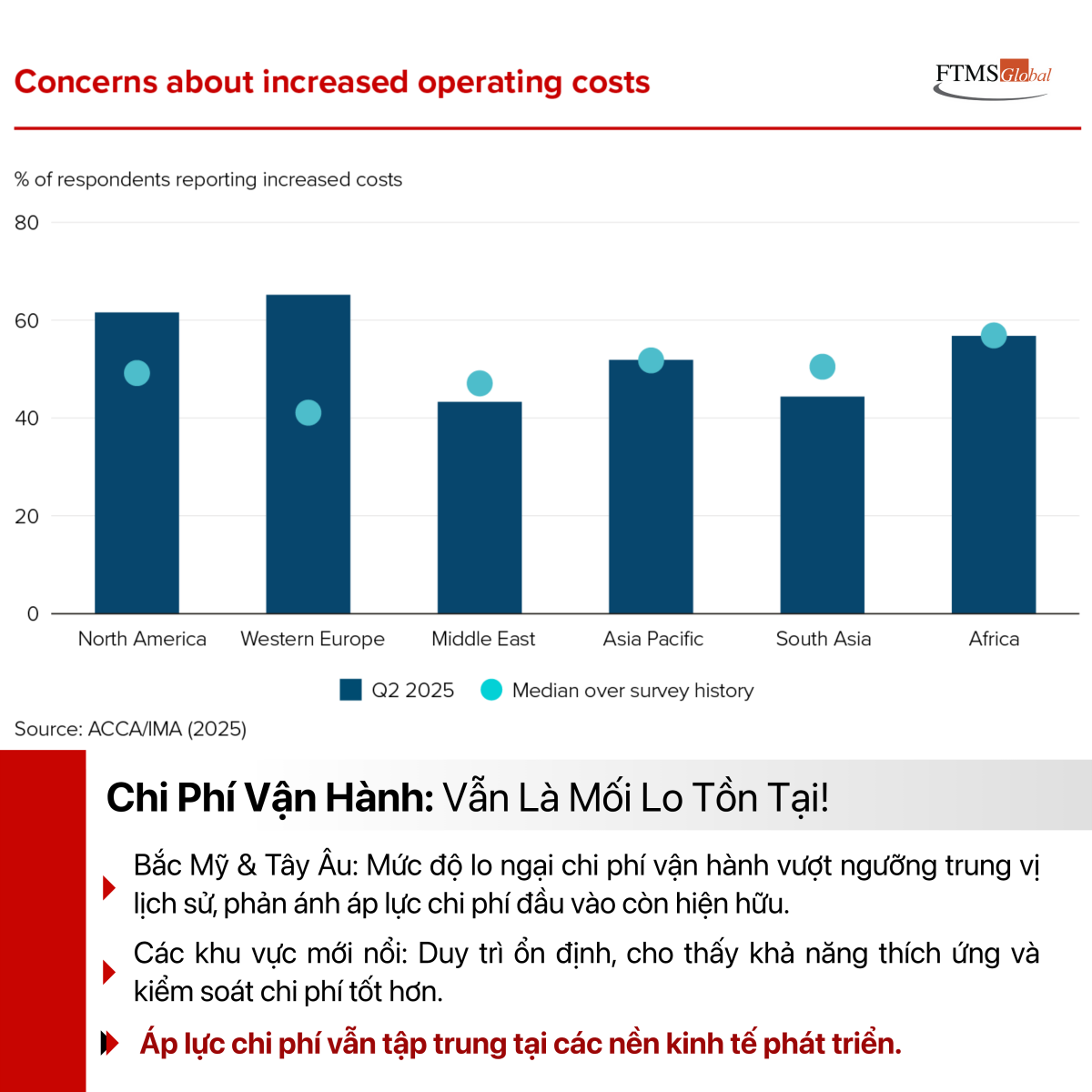

3. Phân hóa chi phí vận hành: Áp lực nặng nề tại các nền kinh tế phát triển

Hình 3. Phan-hoa-chi-phi-van-hanh

Biểu đồ chi phí vận hành từ GECS Q2/2025 cho thấy:

Tây Âu (~70%) và Bắc Mỹ (~65%) có tỷ lệ doanh nghiệp lo ngại chi phí cao nhất

Áp lực đến từ: lạm phát kéo dài, chi phí lao động tăng, chi phí tài chính và môi trường (như thuế carbon)

Ngược lại:

Nam Á (~45%), Châu Phi (~60%), Châu Á – TBD (~55%), Trung Đông (~50%) duy trì mức lo ngại quanh trung vị lịch sử

Nguyên nhân hỗ trợ sự ổn định tại các khu vực đang phát triển:

Chính sách điều hành thận trọng, ưu tiên ổn định tỷ giá và mặt bằng lãi suất

Cấu trúc chi phí nội địa linh hoạt, lợi thế lao động – năng lượng

Cải thiện kết nối chuỗi cung ứng nội vùng, giảm phụ thuộc nhập khẩu

Kết luận: Với doanh nghiệp hoạt động đa quốc gia, sự chênh lệch chi phí vận hành không chỉ là rủi ro mà còn là cơ hội để tái cấu trúc chuỗi cung ứng và tối ưu phân bổ vốn.

4. Bốn bài học từ GECS Q2/2025 và mối liên hệ với chương trình ACCA

4.1 Kinh tế vĩ mô là nền tảng bắt buộc

Trong bối cảnh thị trường phân hóa mạnh, việc hiểu rõ bối cảnh kinh tế vĩ mô là điều kiện tiên quyết để xây dựng chiến lược tài chính.

ACCA hỗ trợ qua các môn học:

BT – Business and Technology: Hiểu môi trường tổ chức và tác động bên ngoài

SBL – Strategic Business Leader: Tư duy lãnh đạo và hoạch định chiến lược trong môi trường biến động

4.2 Rủi ro lớn nhất nằm ngoài báo cáo tài chính

Địa chính trị, ESG, đạo đức doanh nghiệp… là các rủi ro phi tài chính ngày càng ảnh hưởng đến sức khỏe doanh nghiệp.

ACCA hỗ trợ qua:

SBR – Strategic Business Reporting: Gắn báo cáo với tính bền vững và rủi ro hệ thống

AAA – Advanced Audit and Assurance: Đánh giá kiểm toán trong môi trường đầy biến động

4.3 Quản trị chi phí là năng lực "sống còn"

Chi phí biến động trở thành yếu tố quyết định đến khả năng tồn tại của doanh nghiệp.

ACCA cung cấp công cụ phân tích và kiểm soát chi phí thông qua:

PM – Performance Management: Hiệu suất, chi phí, đo lường hiệu quả

FM – Financial Management: Vốn lưu động, ngân sách, cấu trúc tài chính

4.4 Người làm tài chính cần chuyển vai trò: Từ vận hành sang dẫn dắt

GECS nhấn mạnh: Phân tích toàn diện là nền tảng để hoạch định chiến lược.

Chương trình ACCA không chỉ đào tạo chuyên môn mà còn phát triển tư duy chiến lược, hỗ trợ học viên hướng đến các vị trí như CFO, Controller, Finance Business Partner.

5. ACCA – Nâng tầm tư duy lãnh đạo tài chính trong thời đại bất ổn

Chương trình ACCA mang đến năng lực toàn diện cho người làm tài chính:

Từ kiến thức nghiệp vụ đến tư duy lãnh đạo

Từ kiểm soát nội bộ đến hoạch định chiến lược

Từ báo cáo tài chính đến phân tích bối cảnh toàn cầu

ACCA không chỉ là chứng chỉ – đó là hành trang tư duy để dẫn dắt doanh nghiệp vượt qua biến động.

Tìm hiểu và đăng ký học tại FTMS Global: https://www.ftmsglobal.edu.vn/khoa-hoc-acca