[SERIES CASE STUDY IFRS] Áp dụng IFRS tại Ấn Độ và bài học kinh nghiệm cho Việt Nam

Việc áp dụng IFRS ngày càng trở nên quan trọng trong các nền kinh tế đang phát triển, bao gồm Việt Nam. Để đảm bảo thành công trong quá trình chuyển đổi, việc học hỏi từ kinh nghiệm các quốc gia đi trước như Ấn Độ là rất cần thiết. Case study về IFRS Ấn Độ không chỉ phản ánh những thách thức thực tế, mà còn giúp các doanh nghiệp tại Việt Nam xây dựng lộ trình chuyển đổi phù hợp, hạn chế rủi ro và tối ưu hóa lợi ích khi thực hiện IFRS.

1. Tổng quan áp dụng IFRS trên thế giới và thực tiễn tại Ấn Độ

Trong bối cảnh toàn cầu hóa và hội nhập kinh tế ngày càng sâu rộng, tính minh bạch và chuẩn hóa trong báo cáo tài chính đóng vai trò quan trọng trong việc thu hút đầu tư, nâng cao hiệu quả quản trị doanh nghiệp và tạo điều kiện cho các doanh nghiệp tiếp cận thị trường vốn quốc tế. Chính vì vậy, IFRS đã dần trở thành hệ thống kế toán chung được nhiều quốc gia áp dụng, thay thế hoặc hội tụ với các chuẩn mực kế toán quốc gia nhằm đảm bảo tính nhất quán trong báo cáo tài chính.

Ấn Độ – một trong những nền kinh tế lớn và đang phát triển nhanh nhất thế giới – đã lựa chọn cách tiếp cận đặc thù khi triển khai IFRS thông qua bộ Chuẩn mực Kế toán Ấn Độ (Ind AS). Đây là một phiên bản điều chỉnh của IFRS, phù hợp hơn với hệ thống pháp lý, chính sách thuế và điều kiện kinh tế trong nước. Việc áp dụng Ind AS đã giúp các công ty Ấn Độ nâng cao chất lượng báo cáo tài chính, cải thiện khả năng tiếp cận vốn quốc tế, nhưng đồng thời cũng đặt ra nhiều thách thức về pháp lý, đào tạo nhân lực và nâng cấp hệ thống kế toán.

Trong khi đó, Việt Nam cũng đang bước vào giai đoạn chuyển đổi quan trọng khi Quốc hội đã thông qua lộ trình áp dụng IFRS bắt buộc từ ngày 1/1/2025. Đây là một quyết định mang tính chiến lược, giúp Việt Nam tiến gần hơn đến chuẩn mực kế toán quốc tế, qua đó nâng cao niềm tin của các nhà đầu tư, cải thiện chất lượng thông tin tài chính và hỗ trợ doanh nghiệp trong việc huy động vốn trên thị trường quốc tế.

Tuy nhiên, quá trình chuyển đổi từ Chuẩn mực Kế toán Việt Nam (VAS) sang IFRS cũng đặt ra nhiều thách thức tương tự như Ấn Độ đã trải qua, từ sự khác biệt trong khung pháp lý đến hạn chế về nguồn nhân lực và chi phí triển khai.

2. Hành trình triển khai IFRS tại Ấn Độ: Bài học về sự linh hoạt và phân kỳ

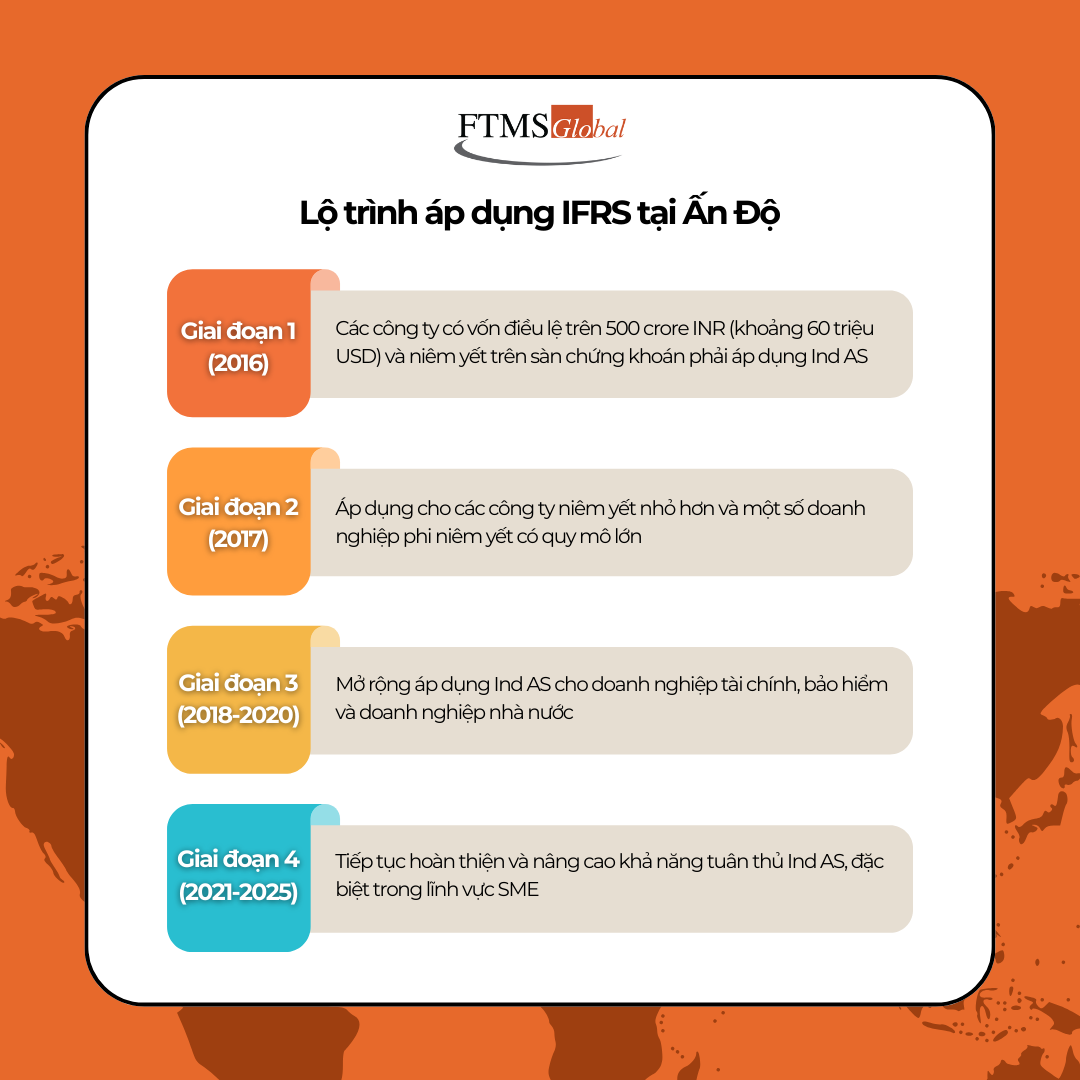

Ấn Độ đã chọn cách triển khai IFRS theo từng giai đoạn, phù hợp với đặc điểm quy mô doanh nghiệp và lĩnh vực hoạt động. Từ các tập đoàn lớn, đến doanh nghiệp tài chính và sau đó mở rộng ra khu vực SME, mỗi giai đoạn đều có chiến lược riêng. Cách tiếp cận này cho thấy vai trò quan trọng của lộ trình có kiểm soát, giúp giảm áp lực chuyển đổi đồng loạt và tạo điều kiện để doanh nghiệp thích nghi dần với hệ thống chuẩn mực mới.

Giai đoạn 1 (2016): Các công ty có vốn điều lệ trên 500 crore INR (khoảng 60 triệu USD) và niêm yết trên sàn chứng khoán phải áp dụng Ind AS.

Giai đoạn 2 (2017): Áp dụng cho các công ty niêm yết nhỏ hơn và một số doanh nghiệp phi niêm yết có quy mô lớn.

Giai đoạn 3 (2018–2020): Mở rộng áp dụng Ind AS cho doanh nghiệp tài chính, bảo hiểm và doanh nghiệp nhà nước.

Giai đoạn 4 (2021–2025): Tiếp tục hoàn thiện và nâng cao khả năng tuân thủ Ind AS, đặc biệt trong lĩnh vực SME.

3. Khác biệt giữa Ind AS và IFRS – Điều chỉnh để phù hợp với thực tiễn

Mặc dù được xây dựng dựa trên IFRS, Ind AS vẫn có nhiều điểm điều chỉnh quan trọng để phản ánh đặc thù pháp lý và kinh tế của Ấn Độ. Từ công cụ tài chính, hợp đồng bảo hiểm đến cách ghi nhận trợ cấp nhà nước, các điều chỉnh này cho thấy việc “hội tụ” không nhất thiết phải đồng nghĩa với “sao chép nguyên bản”. Đây là một kinh nghiệm đáng tham khảo cho Việt Nam trong quá trình nội địa hóa IFRS.

Công cụ tài chính (Ind AS 109 vs IFRS 9): Ind AS yêu cầu các công ty ghi nhận tổn thất tín dụng dự phòng theo mô hình tổn thất dự kiến, có điều chỉnh phù hợp với chính sách Ấn Độ.

Hợp nhất báo cáo tài chính (Ind AS 110 vs IFRS 10): Các công ty mẹ tại Ấn Độ có thể áp dụng các tiêu chí kiểm soát khác nhau so với IFRS.

Hợp đồng bảo hiểm (Ind AS 104 vs IFRS 17): Ind AS giữ lại một số quy định cũ của IFRS 4 do thị trường bảo hiểm Ấn Độ chưa sẵn sàng để áp dụng IFRS 17.

Trợ cấp chính phủ (Ind AS 20 vs IAS 20): Ấn Độ có các chính sách trợ cấp đặc thù nên có sự điều chỉnh trong cách ghi nhận so với IFRS.

4. Những rào cản lớn trong quá trình chuyển đổi kế toán tại Ấn Độ

Triển khai một hệ thống chuẩn mực mới như IFRS không chỉ là thay đổi kỹ thuật kế toán. Ấn Độ đã gặp phải nhiều rào cản liên quan đến khung pháp lý, năng lực đội ngũ và hạ tầng công nghệ. Những thách thức này cho thấy sự chuyển đổi đòi hỏi một nỗ lực tổng thể từ cả chính phủ, hiệp hội nghề nghiệp và doanh nghiệp, đồng thời cần thời gian để đào tạo và nâng cấp hệ thống.

Rào cản pháp lý và quy định: Chồng chéo giữa các quy định hiện hành – Luật Công ty 1956 và Luật Thuế trực tiếp có một số điều khoản chưa đồng bộ với Ind AS. Ngân hàng Dự trữ Ấn Độ (RBI) và Ủy ban Chứng khoán Ấn Độ (SEBI) có các yêu cầu kế toán riêng biệt, gây khó khăn cho việc thống nhất áp dụng.

Đào tạo và phát triển nguồn nhân lực: Hơn 80% kế toán viên Ấn Độ từng được đào tạo theo GAAP, nên việc chuyển đổi sang Ind AS yêu cầu chương trình đào tạo quy mô lớn. ICAI (Viện Kế toán Công chứng Ấn Độ) đã triển khai hơn 200 khóa đào tạo trong vòng 5 năm qua, nhưng vẫn chưa đáp ứng đủ nhu cầu.

Vấn đề kỹ thuật: Do thị trường vốn Ấn Độ chưa phát triển đầy đủ, việc xác định giá trị hợp lý của một số tài sản tài chính gặp nhiều khó khăn. Ind AS yêu cầu nhiều công đoạn xử lý dữ liệu hơn so với Indian GAAP, khiến doanh nghiệp phải nâng cấp hệ thống kế toán.

5. Việt Nam có thể rút ra gì từ kinh nghiệm của Ấn Độ?

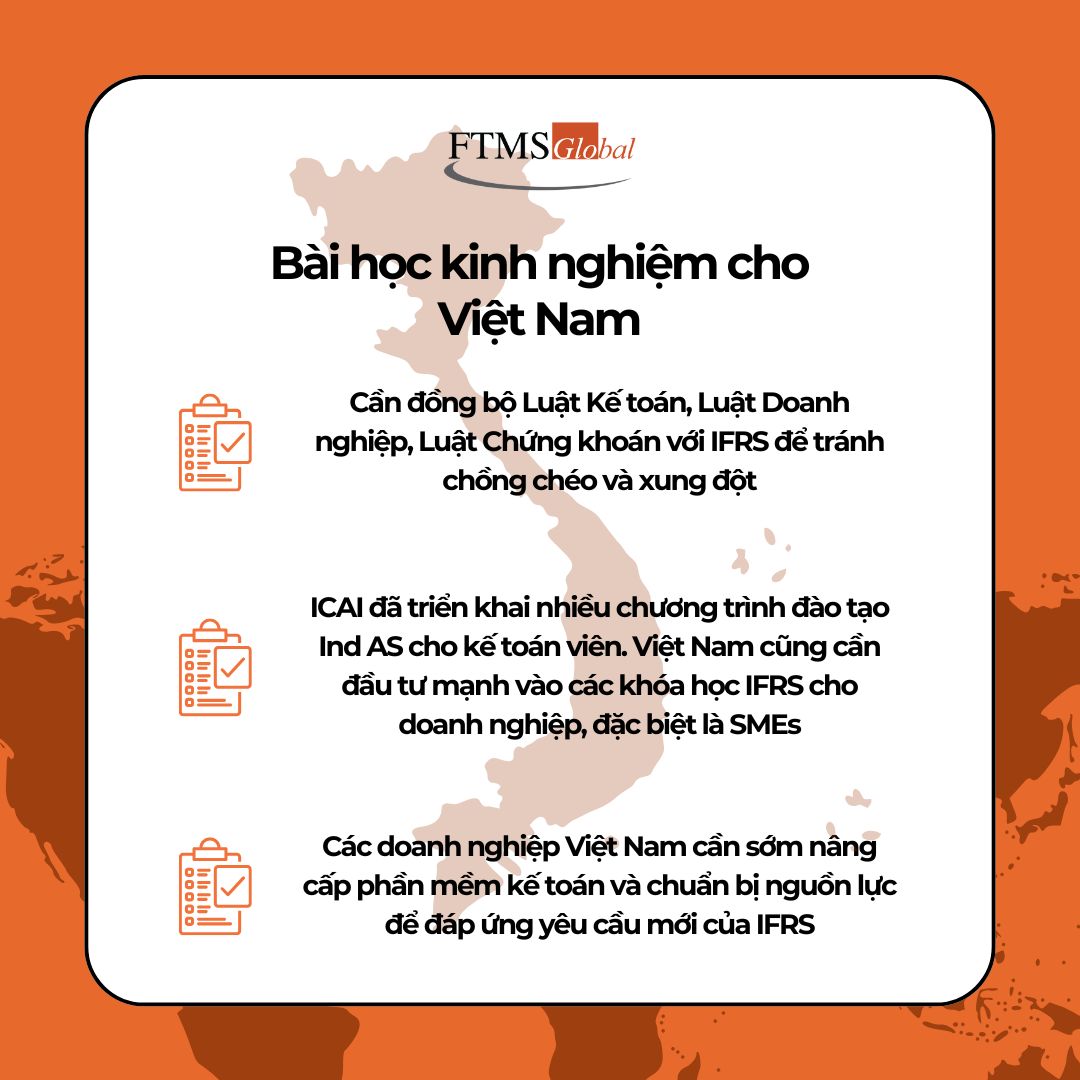

Việt Nam đang đứng trước cơ hội quan trọng để nâng cấp hệ thống báo cáo tài chính theo chuẩn mực quốc tế. Tuy nhiên, nếu không chuẩn bị kỹ, chúng ta cũng có thể đối mặt với những rào cản tương tự như Ấn Độ. Vì vậy, việc chủ động đồng bộ pháp luật, đầu tư vào đào tạo IFRS và nâng cấp hạ tầng kế toán là những bước đi không thể thiếu, đặc biệt là với khối doanh nghiệp vừa và nhỏ (SMEs).

Cần đồng bộ Luật Kế toán, Luật Doanh nghiệp, Luật Chứng khoán với IFRS để tránh chồng chéo và xung đột.

ICAI đã triển khai nhiều chương trình đào tạo Ind AS cho kế toán viên, Việt Nam cũng cần đầu tư mạnh vào các khóa học IFRS cho doanh nghiệp, đặc biệt là SMEs.

Các doanh nghiệp Việt Nam cần sớm nâng cấp phần mềm kế toán và chuẩn bị nguồn lực để đáp ứng yêu cầu mới của IFRS.

Học IFRS tại FTMS để làm chủ quá trình chuyển đổi

Việc áp dụng IFRS tại Ấn Độ cho thấy quá trình chuyển đổi có thể diễn ra thành công nếu có một lộ trình rõ ràng, sự hỗ trợ từ chính phủ và nỗ lực từ cộng đồng doanh nghiệp. Việt Nam có thể học hỏi kinh nghiệm từ Ấn Độ để triển khai IFRS một cách linh hoạt và hiệu quả hơn. Nếu thực hiện tốt, IFRS sẽ giúp Việt Nam nâng cao tính minh bạch, thu hút đầu tư và hội nhập sâu hơn vào nền kinh tế toàn cầu.

FTMS là đơn vị đào tạo hàng đầu về tài chính kế toán tại Việt Nam, với hơn 30 năm kinh nghiệm và đội ngũ giảng viên đến từ Big4 và các tập đoàn đa quốc gia. Chương trình học IFRS tại FTMS được thiết kế toàn diện từ lý thuyết đến thực hành, đặc biệt phù hợp với bối cảnh doanh nghiệp Việt Nam.

Khóa học IFRS tại FTMS gồm hai phần:

Chứng chỉ CertIFR: Trang bị nền tảng IFRS vững chắc.

Khóa chuyển đổi VAS sang IFRS: Hướng dẫn lập và trình bày báo cáo tài chính theo IFRS.

Tổng thời lượng: 64 giờ học

Học phí ưu đãi: 6.500.000 VNĐ (giảm gần 50% so với giá gốc)

Phù hợp với:

Kế toán, kiểm toán viên cần nâng cao nghiệp vụ

Nhân sự tài chính tại các công ty đang hoặc sắp chuyển đổi sang IFRS

Những người mới bắt đầu tìm hiểu về IFRS và cần nền tảng thực hành vững chắc

Giảng viên tiêu biểu:

Cô Nguyễn Thị Thu Thúy (FCCA, gần 20 năm kinh nghiệm tại Deloitte, Baoviet, Ineos…)

Cô Trần Thị Đức (ACCA Member, gần 10 năm giảng dạy IFRS và từng làm CFO trong các tập đoàn khách sạn lớn)

Cô Lê Ngọc Hân (FCCA, từng làm tại Big4 và hiện là Giám đốc tư vấn tài chính tại Singapore)

Đăng ký ngay tại: https://ftmsglobal.edu.vn/khai-giang-khoa-hoc-ifrs-hn