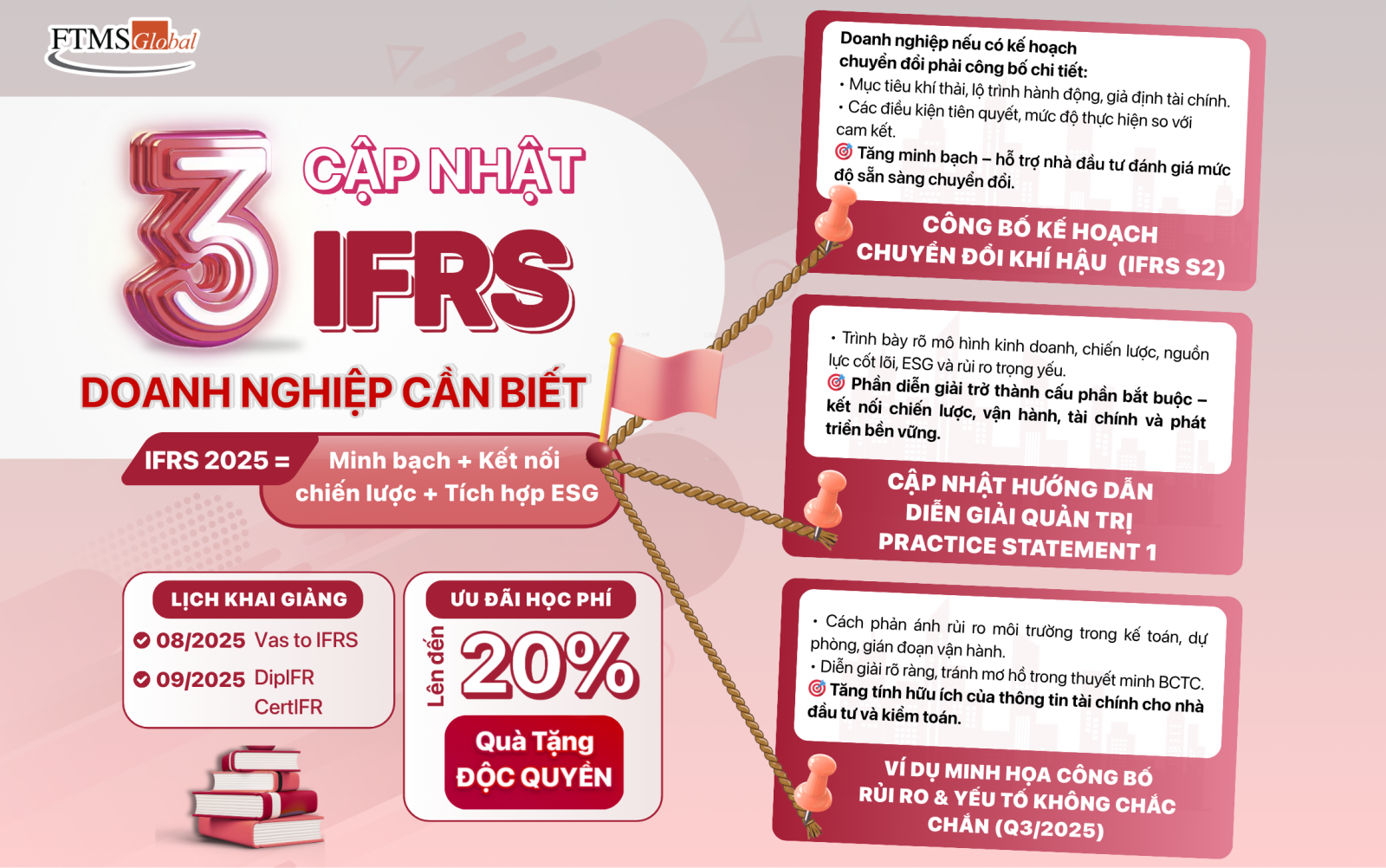

3 CẬP NHẬT IFRS 2025 TRỌNG YẾU DOANH NGHIỆP CẦN BIẾT

IFRS 2025 không chỉ là sự điều chỉnh kỹ thuật, mà là bước chuyển hóa toàn diện trong tư duy báo cáo tài chính hiện đại: minh bạch, tích hợp, và phản ánh đúng thực chất các yếu tố dài hạn, đặc biệt liên quan đến ESG và chiến lược phát triển bền vững.

Hình ảnh. 3 cập nhật IFRS doanh nghiệp cần biết

1. IFRS S2 – Công bố Kế hoạch Chuyển đổi Khí hậu

Theo chuẩn mực IFRS S2, doanh nghiệp không bắt buộc lập kế hoạch chuyển đổi khí hậu. Tuy nhiên, nếu có, báo cáo cần công bố đầy đủ các nội dung sau:

Mục tiêu phát thải (Net Zero), thời hạn hoàn thành và cơ chế theo dõi tiến độ.

Lộ trình hành động: bao gồm chuyển đổi mô hình kinh doanh, sử dụng năng lượng tái tạo và tái cấu trúc chuỗi cung ứng.

Giả định tài chính: giá carbon, chi phí chuyển đổi, chính sách và quy định liên quan.

Điều kiện tiên quyết: công nghệ áp dụng, hỗ trợ từ chính sách và nguồn tài trợ.

Mức độ thực hiện so với các cam kết đã đặt ra.

Việc công bố kế hoạch chuyển đổi khí hậu giúp tăng tính minh bạch, hỗ trợ nhà đầu tư đánh giá mức độ sẵn sàng của doanh nghiệp trong đáp ứng các yêu cầu ESG toàn cầu.

2. Cập nhật IFRS Practice Statement 1 – Diễn giải Quản trị (Management Commentary)

IFRS Practice Statement 1 được cập nhật yêu cầu doanh nghiệp trình bày rõ ràng, có cấu trúc và bắt buộc các nội dung:

Mô hình kinh doanh và chiến lược phát triển trung – dài hạn.

Nguồn lực cốt lõi và các đối tác chiến lược.

Rủi ro ESG, đổi mới công nghệ và các yếu tố tác động lớn đến hoạt động kinh doanh.

Biện pháp kiểm soát rủi ro và quản lý khủng hoảng.

Điểm đáng chú ý là IFRS yêu cầu sự liên thông giữa chiến lược, vận hành, tài chính và ESG được thể hiện rõ trong phần diễn giải quản trị, nhằm đảm bảo tính toàn diện và minh bạch của báo cáo.

3. Ví dụ minh họa Công bố Rủi ro và Yếu tố Không chắc chắn (dự kiến phát hành Quý 3/2025)

IFRS dự kiến ban hành bộ 7 ví dụ thực hành giúp doanh nghiệp công bố rủi ro và các yếu tố không chắc chắn một cách hiệu quả, bao gồm:

Tích hợp rủi ro khí hậu vào các ước tính kế toán.

Ghi nhận dự phòng chi phí pháp lý và môi trường.

Diễn giải tác động từ gián đoạn vận hành do thiên tai hoặc biến động giá năng lượng.

Thuyết minh báo cáo tài chính rõ ràng và nhất quán để hỗ trợ phân tích rủi ro.

Mục tiêu của hướng dẫn này là giúp nhà đầu tư và kiểm toán viên đánh giá đầy đủ tác động của các rủi ro vĩ mô đối với tình hình tài chính và hoạt động của doanh nghiệp.

4. Kết luận

Việc nắm vững các yêu cầu mới của IFRS S2, IFRS Practice Statement 1 và hướng dẫn công bố rủi ro sẽ giúp doanh nghiệp Việt Nam không chỉ tuân thủ chuẩn mực quốc tế mà còn nâng cao uy tín, minh bạch và khả năng huy động vốn trên thị trường toàn cầu.

>> Tại FTMS, chúng tôi luôn sẵn sàng đồng hành cùng doanh nghiệp và chuyên gia tài chính trong quá trình thích ứng chuẩn mực mới từ nền tảng lý thuyết đến kỹ năng áp dụng thực tiễn. Tìm hiểu thêm về FTMS Global qua: Xem tại đây