Bản dịch 362 thuật ngữ IFRS từ tiếng Anh sang tiếng Việt

Danh sách 362 thuật ngữ IFRS và giải thích thuật ngữ bằng cả tiếng Anh lẫn tiếng Việt giúp các bạn hiểu rõ hơn về Chuẩn mực BCTC quốc tế.

Danh sách 362 thuật ngữ IFRS và giải thích thuật ngữ bằng cả tiếng Anh lẫn tiếng Việt giúp các bạn hiểu rõ hơn về Chuẩn mực BCTC quốc tế.

IFRS là viết tắt của International Financial Reporting Standards, nghĩa là Chuẩn mực Báo cáo Tài chính (BCTC) Quốc tế do Quỹ IFRS và Ủy ban Chuẩn mực Kế toán Quốc tế (IASB) ban hành.

IFRS là một bước tiến trong việc nhất quán các ngôn ngữ sử dụng trong kế toán, báo cáo để giúp các nhà đầu tư phân tích và hoạch định tài chính một cách bài bản. Chuẩn mực này cũng nhấn mạnh sự minh bạch, tăng trưởng ổn định, bền vững cho thị trường tài chính. Việc áp dụng IFRS một cách rộng rãi, đồng loạt trên toàn cầu được cho là sẽ giúp tiết kiệm ngân sách cho các công việc kế toán, phân tích, so sánh.

Tại Việt Nam, Chuẩn mực Kế toán Việt Nam (VAS) đã bộc lộ nhiều hạn chế trong chất lượng báo cáo tài chính của các doanh nghiệp. Song song đó, chủ trương của chính phủ là thúc đẩy các nguồn vốn FDI, phát triển các tập đoàn kinh tế tư nhân, xây dựng môi trường tài chính minh bạch, cạnh tranh công bằng, giảm chi phí liên quan đến nhà nước, rủi ro thể chế… nên việc áp dụng IFRS là một đòi hỏi cấp thiết, giúp khắc phục nhược điểm của hệ thống chuẩn mực kế toán hiện hành, thỏa mãn yêu cầu cải cách thể chế, hội nhập quốc tế.

Để giúp các bạn hiểu rõ hơn các thuật ngữ IFRS, FTMS Việt Nam xin trân trọng giới thiệu bản dịch 362 thuật ngữ IFRS từ tiếng Anh sang tiếng Việt từ Bộ Tài Chính. Các bạn quan tâm tới IFRS có thể tìm hiểu thêm về khóa học IFRS của FTMS Việt Nam tại đây.

| STT | Thuật ngữ tiếng Anh | Tiếng Việt | Chuẩn mực | Giải thích thuật ngữ tiếng Anh | Giải thích thuật ngữ tiếng Việt |

| 1 | 12-month expected credit losses | Tổn thất tín dụng dự kiến trong vòng 12 tháng | IFRS 9 | The portion of lifetime expected credit losses that represent the expected credit losses that result from default events on a financial instrument that are possible within the 12 months after the reporting date. | Một phần của khoản tổn thất tín dụng dự kiến trong suốt thời hạn của công cụ tài chính có thể phát sinh do mất khả năng thanh toán trong vòng 12 tháng sau ngày báo cáo. |

| 2 | accounting policies | Chính sách kế toán | IAS 8 | The specific principles, bases, conventions, rules and practices applied by an entity in preparing and presenting financial statements. | Các nguyên tắc, cơ sở, quy ước, quy tắc và thông lệ cụ thể được áp dụng trong việc lập và trình bày báo cáo tài chính của một đơn vị. |

| 3 | accounting profit | Lợi nhuận kế toán | IAS 12 | Profit or loss for a period before deducting tax expense. | Lãi hoặc lỗ trong kỳ trước khi trừ chi phí thuế. |

| 4 | acquiree | Bên bị mua | IFRS 3 | The business or businesses that the acquirer obtains control of in a business combination. | Một hoặc nhiều đơn vị mà bên mua có được quyền kiểm soát trong giao dịch hợp nhất kinh doanh. |

| 5 | acquirer | Bên mua | IFRS 3 | The entity that obtains control of the acquiree. | Đơn vị có được quyền kiểm soát đối với bên bị mua. |

| 6 | acquisition date | Ngày mua | IFRS 3 | The date on which the acquirer obtains control of the acquiree. | Ngày mà bên mua có được quyền kiểm soát đối với bên bị mua. |

| 7 | active market | Thị trường hoạt động | IFRS 13 | A market in which transactions for the asset or liability take place with sufficient frequency and volume to provide pricing information on an ongoing basis. | Một thị trường trong đó giao dịch của một tài sản hoặc khoản nợ phải trả diễn ra với tần suất và khối lượng đủ để cung cấp thông tin về giá cả trên cơ sở liên tục hoạt động. |

| 8 | actuarial gains and losses | Chênh lệch từ tính toán dựa trên mô hình thống kê | IAS 19 | The changes in the present value of the defined benefit obligation resulting from:

(a) experience adjustments (the effects of differences between the previous actuarial assumptions and what has actually occurred); and (b) the effects of changes in actuarial assumptions. | Các thay đổi về giá trị hiện tại của nghĩa vụ phúc lợi xác định phát sinh từ: (a) các điều chỉnh theo thực tế (ảnh hưởng của chênh lệch giữa các giả định tính toán dựa trên mô hình thống kê từ trước và thực tế); và(b) ảnh hưởng của thay đổi về các giả định tính toán dựa trên mô hình thống kê. |

| 9 | actuarial present value of promised retirement benefits | Giá trị hiện tại của các khoản phúc lợi hưu trí được cam kết dựa trên mô hình thống kê | IAS 26 | The present value of the expected payments by a retirement benefit plan to existing and past employees, attributable to the service already rendered. | Giá trị hiện tại của các khoản thanh toán dự kiến bởi quỹ phúc lợi hưu trí cho người lao động hiện tại và trước đây, dựa trên đóng góp của người lao động đó. |

| 10 | agricultural activity | Hoạt động nông nghiệp | IAS 41 | The management by an entity of the biological transformation and harvest of biological assets for sale or for conversion into agricultural produce or into additional biological assets | Là việc quản lý của một đơn vị về hoạt động biến đổi sinh học và thu hoạch tài sản sinh học để bán hoặc chế biến thành sản phẩm nông nghiệp hoặc sinh ra tài sản sinh học khác. |

| 11 | agricultural produce | Sản phẩm nông nghiệp | IAS 41 | The harvested produce of the entity’s biological assets. | Sản phẩm được thu hoạch từ tài sản sinh học của đơn vị. |

| 12 | amortisation (depreciation) | Khấu hao | IAS 36 | The systematic allocation of the depreciable amount of an asset over its useful life | Việc phân bổ một cách có hệ thống giá trị phải khấu hao của một tài sản trong suốt thời gian sử dụng hữu ích. |

| 13 | amortised cost of a financial asset or financial liability | Giá phí phân bổ của tài sản tài chính hoặc nợ phải trả tài chính | IFRS 9 | The amount at which the financial asset or financial liability is measured at initial recognition minus principal repayments, plus or minus the cumulative amortisation using the effective interest method of any difference between that initial amount and the maturity amount and, for financial assets adjusted for any loss allowance. | Giá trị của tài sản tài chính hoặc nợ phải trả tài chính được xác định bằng cách lấy giá trị ghi nhận ban đầu trừ đi những khoản thanh toán gốc, cộng hoặc trừ phần phân bổ lũy kế theo phương pháp lãi suất hiệu lực đối với bất kỳ khoản chênh lệch nào giữa giá trị ban đầu và giá trị tại thời điểm đáo hạn, và điều chỉnh cho các khoản dự phòng tổn thất đối với tài sản tài chính. |

| 14 | antidilution | Chống pha loãng | IAS 33 | An increase in earnings per share or a reduction in loss per share resulting from the assumption that convertible instruments are converted, that options or warrants are exercised, or that ordinary shares are issued upon the satisfaction of specified conditions. | Sự gia tăng thu nhập hoặc giảm lỗ trên mỗi cổ phần với giả định rằng các công cụ chuyển đổi được chuyển đổi, quyền chọn hoặc chứng quyền được thực hiện hoặc cổ phiếu phổ thông được phát hành khi đáp ứng các điều kiện cụ thể. |

| 15 | asset | Tài sản | IAS 38 | A resource:

(a) controlled by an entity as a result of past events; and (b) from which future economic benefits are expected to flow to the entity. | Là một nguồn lực:

– Đơn vị kiểm soát được từ những sự kiện trong quá khứ, và – Dự kiến mang lại lợi ích kinh tế trong tương lai. |

| 16 | asset ceiling | Mức trần tài sản | IAS 19 | The present value of any economic benefits available in the form of refunds from the plan or reductions in future contributions to the plan. | Giá trị hiện tại của bất kỳ lợi ích kinh tế sẵn có nào dưới hình thức hoàn trả từ quỹ hoặc giảm trừ khoản đóng góp trong tương lai vào quỹ. |

| 17 | assets held by a long-term employee benefit fund | Tài sản được nắm giữ bởi quỹ phúc lợi dài hạn cho người lao động | IAS 19 | Assets (other than non-transferable financial instruments issued by the reporting entity) that:

(a) are held by an entity (a fund) that is legally separate from the reporting entity and exists solely to pay or fund employee benefits; and (b) are available to be used only to pay or fund employee benefits, are not available to the reporting entity’s own creditors (even in bankruptcy), and cannot be returned to the reporting entity, unless either: (i) the remaining assets of the fund are sufficient to meet all the related employee benefit obligations of the plan or the reporting entity ; or (ii) the assets are returned to the reporting entity to reimburse it for employee benefits already paid. | Tài sản (ngoại trừ công cụ tài chính không được phép chuyển nhượng do đơn vị báo cáo phát hành) mà:

(a) được nắm giữ bởi một đơn vị (một quỹ) tách biệt về mặt pháp lý đối với đơn vị báo cáo và tồn tại với mục đích duy nhất là để chi trả hoặc trợ cấp phúc lợi cho người lao động; và (b) sẵn có chỉ để chi trả hoặc cấp phúc lợi cho người lao động, không được dùng để thanh toán cho các chủ nợ của đơn vị báo cáo (kể cả trong trường hợp phá sản) và không được trả lại cho đơn vị báo cáo, trừ khi: (i) các tài sản còn lại của quỹ đủ để đáp ứng tất cả các nghĩa vụ phúc lợi cho người lao động liên quan của quỹ hoặc của đơn vị báo cáo; hoặc (ii) các tài sản được trả lại cho đơn vị báo cáo để hoàn trả các khoản phúc lợi mà đơn vị đã chi trả cho người lao động. |

| 18 | associate | Công ty liên kết | IAS 28 | An entity, over which the investor has significant influence | Là đơn vị mà nhà đầu tư có ảnh hưởng đáng kể. |

| 19 | bearer plant | Cây lâu năm cho sản phẩm | IAS 16, IAS 41 | A living plant that:

(a) is used in the production or supply of agricultural produce; (b) is expected to bear produce for more than one period; and (c) has a remote likelihood of being sold as agricultural produce , except for incidental scrap sales. | Là cây trồng sống:

(a) được sử dụng trong sản xuất hoặc cung cấp sản phẩm nông nghiệp (b) dự kiến cho sản phẩm nhiều hơn một kỳ; và (c) ít có khả năng được bán dưới dạng sản phẩm nông nghiệp, trừ trường hợp thanh lí đột ngột. |

| 20 | biological asset | Tài sản sinh học | IAS 41 | A living animal or plant | Cây trồng hoặc vật nuôi sống. |

| 21 | biological transformation | Biến đổi sinh học | IAS 41 | The processes of growth, degeneration, production, and procreation that cause qualitative or quantitative changes in a biological asset | Các quá trình tăng trưởng, suy thoái, cho sản phẩm và sinh sản làm cho tài sản sinh học bị thay đổi về số lượng hoặc chất lượng. |

| 22 | borrowing costs | Chi phí đi vay | IAS 23 | Interest and other costs that an entity incurs in connection with the borrowing of funds. | Lãi và các chi phí khác mà đơn vị phải gánh chịu liên quan đến việc vay vốn. |

| 23 | business | Kinh doanh | IFRS 3 | An integrated set of activities and assets that is capable of being conducted and managed for the purpose of providing a return in the form of dividends, lower costs or other economic benefits directly to investors or other owners, members or participants. | Một tập hợp các hoạt động và tài sản có khả năng được tiến hành và quản lý cho mục đích mang lại lợi nhuận dưới dạng cổ tức, giảm chi phí hoặc các lợi ích kinh tế trực tiếp khác cho nhà đầu tư hoặc chủ sở hữu, thành viên hoặc người tham gia khác. |

| 24 | business combination | Hợp nhất kinh doanh | IFRS 3 | A transaction or other event in which an acquirer obtains control of one or more businesses. Transactions sometimes referred to as ‘true mergers’ or ‘mergers of equals’ are also business combinations as that term is used in IFRS 3. | Một giao dịch hoặc sự kiện trong đó bên mua có được quyền kiểm soát một hoặc nhiều hoạt động kinh doanh. Việc “hợp nhất doanh nghiệp” cũng được coi là hợp nhất kinh doanh trong phạm vi của IFRS 3. |

| 25 | carrying amount | Giá trị còn lại | IAS 16, 36, 38 | The amount at which an asset is recognised after deducting any accumulated depreciation (amortisation) and accumulated impairment losses thereon. | Là giá trị của Tài sản được ghi nhận sau khi đã trừ số khấu hao lũy kế và các khoản lỗ lũy kế do suy giảm giá trị tài sản. |

| 26 | carrying amount | Giá trị ghi sổ | IAS 40, 41 | The amount at which an asset is recognised in the statement of financial position. | Là giá trị mà tài sản được ghi nhận trên Báo cáo tình hình tài chính. |

| 27 | cash | Tiền | IAS 7 | Cash on hand and demand deposits. | Tiền mặt hoặc tiền gửi không kỳ hạn |

| 28 | cash equivalents | Tương đương tiền | IAS 7 | Short-term, highly liquid investments that are readily convertible to known amounts of cash and which are subject to an insignificant risk of changes in value. | Các khoản đầu tư ngắn hạn, có tính thanh khoản cao, có thể chuyển đổi dễ dàng thành một lượng tiền xác định và có ít rủi ro về thay đổi giá trị. |

| 29 | cash flows | Dòng tiền | IAS 7 | Inflows and outflows of cash and cash equivalents | Dòng vào và ra của tiền và các khoản tương đương tiền. |

| 30 | cash-generating unit | Đơn vị tạo tiền | IAS 36, IFRS 5 | The smallest identifiable group of assets that generates cash inflows that are largely independent of the cash inflows from other assets or groups of assets. | Nhóm nhỏ nhất có thể xác định của các tài sản tạo ra dòng tiền vào và gần như độc lập với dòng tiền vào từ các tài sản hoặc nhóm tài sản khác. |

| 31 | cash-settled share-based payment transaction | Giao dịch thanh toán trên cơ sở cổ phiếu được chi trả bằng tiền | IFRS 2 | A share-based payment transaction in which the entity acquires goods or services by incurring a liability to transfer cash or other assets to the supplier of those goods or services for amounts that are based on the price (or value) of equity instruments (including shares or share options) of the entity or another group entity. | Giao dịch thanh toán dựa trên cơ sở cổ phiếu trong đó đơn vị mua hàng hóa hoặc dịch vụ trả tiền hoặc tài sản khác cho nhà cung cấp hàng hóa hoặc dịch vụ đó với số tiền dựa trên giá (hoặc giá trị) của các công cụ vốn (bao gồm cả cổ phiếu hoặc quyền chọn cổ phiếu) của đơn vị hoặc đơn vị khác trong tập đoàn. |

| 32 | change in accounting estimate | Thay đổi ước tính kế toán | IAS 8 | An adjustment of the carrying amount of an asset or a liability, or the amount of the periodic consumption of an asset, that results from the assessment of the present status of, and expected future benefits and obligations associated with, assets and liabilities. Changes in accounting estimates result from new information or new developments and, accordingly, are not corrections of errors. | Sự điều chỉnh giá trị ghi sổ của tài sản hoặc nợ phải trả hoặc mức tiêu hao trong kỳ của một tài sản, xuất phát từ việc đánh giá tình trạng hiện tại, các lợi ích và nghĩa vụ trong tương lai liên quan đến tài sản và nợ phải trả. Thay đổi ước tính kế toán là kết quả từ thông tin mới hoặc triển khai mới, theo đó không phải là sửa chữa các sai sót. |

| 33 | close members of the family of a person | Thành viên thân thiết trong gia đình của một cá nhân | IAS 24 | Those family members who may be expected to influence, or be influenced by, that person in their dealings with the entity and include:

(a) that person’s children and spouse or domestic partner; (b) children of that person’s spouse or domestic partner; (c) dependants of that person or that person’s spouse or domestic partner. | Những thành viên gia đình dự kiến ảnh hưởng hoặc bị ảnh hưởng bởi cá nhân đó trong giao dịch của họ với đơn vị và bao gồm: (a) Vợ/chồng và con hoặc người chung sống như vợ chồng trong gia đình; (b) Con riêng của vợ/chồng hoặc của người chung sống như vợ chồng; (c) Người phụ thuộc của bản thân hoặc của vợ/chồng hoặc của người chung sống như vợ chồng. |

| 34 | closing rate | Tỷ giá hối đoái cuối kỳ | IAS 21 | The spot exchange rate at the end of the reporting period. | Tỷ giá hối đoái giao ngay tại ngày cuối kỳ báo cáo. |

| 35 | commencement date of the lease(commencement date) | Ngày tài sản thuê bắt đầu sẵn sàng sử dụng | IFRS 16 | The date on which a lessor makes an underlying asset available for use by a lessee | Ngày mà bên cho thuê chuyển giao tài sản cơ sở ở trạng thái sẵn sàng sử dụng cho bên thuê. |

| 36 | compensation | Đãi ngộ cho người lao động | IAS 24 | Includes all employee benefits (as defined in IAS 19) including employee benefits to which IFRS 2 applies. Employee benefits are all forms of consideration paid, payable or provided by the entity, or on behalf of the entity, in exchange for services rendered to the entity. It also includes such consideration paid on behalf of a parent of the entity in respect of the entity. Compensation includes:

(a) short-term employee benefits, such as wages, salaries and social security contributions, paid annual leave and paid sick leave, profit sharing and bonuses (if payable within twelve months of the end of the period) and non-monetary benefits (such as medical care, housing, cars and free or subsidised goods or services) for current employees; (b) post-employment benefits such as pensions, other retirement benefits, post-employment life insurance and post-employment medical care; (c) other long-term employee benefits, including long service leave or sabbatical leave, jubilee or other long service benefits, long-term disability benefits and, if they are not payable wholly within twelve months after the end of the period, profit sharing, bonuses and deferred compensation; (d) termination benefits ; and (e) share-based payment. | Bao gồm tất cả lợi ích của người lao động (như được định nghĩa trong IAS 19), kể cả các lợi ích của người lao động mà IFRS 2 áp dụng. Lợi ích của người lao động là các khoản đã trả, phải trả được cung cấp bởi đơn vị hoặc nhân danh đơn vị dưới mọi hình thức, để đổi lấy các dịch vụ được cung cấp cho đơn vị. Nó cũng bao gồm việc xem xét những khoản được trả thay cho công ty mẹ của đơn vị. Đãi ngộ cho người lao động bao gồm:

(a) lợi ích ngắn hạn của người lao động, như tiền công, tiền lương và đóng góp an sinh xã hội, nghỉ phép hàng năm và nghỉ ốm, phân phối lợi nhuận và tiền thưởng (nếu phải trả trong vòng mười hai tháng sau khi kết thúc kỳ báo cáo) và các lợi ích không bằng tiền (như chăm sóc y tế, nhà ở, xe hơi và hàng hóa hoặc dịch vụ miễn phí hoặc được trợ cấp) cho người lao động hiện tại; (b) các lợi ích sau khi nghỉ việc như lương hưu, trợ cấp hưu trí khác, bảo hiểm nhân thọ và chăm sóc y tế sau khi làm việc; (e) thanh toán trên cơ sở cổ phiếu. |

| 37 | component of an entity | Bộ phận của đơn vị | IFRS 5 | Operations and cash flows that can be clearly distinguished, operationally and for financial reporting purposes, from the rest of the entity. | Các hoạt động và các dòng tiền có thể phân biệt một cách rõ ràng với phần còn lại của đơn vị, xét về mặt hoạt động và để phục vụ mục đích báo cáo tài chính. |

| 38 | consolidated financial statements | Báo cáo tài chính hợp nhất | IFRS 10

IAS 27, 28 | The financial statements of a group in which assets, liabilities, equity, income, expenses and cash flow of the parent and its subsidiaries are presented as those of a single economic entity. | Báo cáo tài chính của một tập đoàn trong đó tài sản, nợ phải trả, vốn chủ sở hữu, thu nhập, chi phí và các dòng tiền của công ty mẹ và các công ty con được trình bày như là của một đơn vị kinh tế duy nhất. |

| 39 | constructive obligation | Nghĩa vụ ngầm định | IAS 37 | An obligation that derives from an entity’s actions where:

(a) by an established pattern of past practice, published policies or a sufficiently specific current statement, the entity has indicated to other parties that it will accept certain responsibilities; and (b) as a result, the entity has created a valid expectation on the part of those other parties that it will discharge those responsibilities | Một nghĩa vụ phát sinh từ hoạt động của một đơn vị:

(a) bởi mô hình được thiết lập từ thực tiễn trong quá khứ, các chính sách được công bố hoặc một tuyên bố đủ cụ thể ở thời điểm hiện tại, đơn vị đã chỉ ra cho các bên khác rằng họ sẽ chấp nhận một số trách nhiệm nhất định; và (b) do đó, đơn vị đã cho các bên khác biết rằng họ sẽ cam kết thực hiện các trách nhiệm đó. |

| 40 | contingent asset | Tài sản tiềm tàng | IAS 37 | A possible asset that arises from past events and whose existence will be confirmed only by the occurrence or non-occurrence of one or more uncertain future events not wholly within the control of the entity. | Một tài sản có thể phát sinh từ các sự kiện trong quá khứ và sự tồn tại của chúng sẽ chỉ được xác nhận bằng sự xuất hiện hoặc không xảy ra của một hoặc nhiều sự kiện không chắc chắn trong tương lai mà đơn vị không hoàn toàn kiểm soát được. |

| 41 | contingent consideration | Khoản thanh toán tiềm tàng | IFRS 3 | Usually, an obligation of the acquirer to transfer additional assets or equity interests to the former owners of an acquiree as part of the exchange for control of the acquiree if specified future events occur or conditions are met. However, contingent consideration also may give the acquirer the right to the return of previously transferred consideration if specified conditions are met. | Thông thường là nghĩa vụ của bên mua trong việc chuyển giao thêm tài sản hoặc lợi ích của chủ sở hữu cho chủ sỡ hữu cũ của bên bị mua để đổi lấy quyền kiểm soát bên bị mua nếu những sự kiện nhất định xảy ra trong tương lai. Tuy nhiên, khoản thanh toán tiềm tàng cũng có thể cho phép bên mua quyền thu hồi giá phí đã chuyển giao trước đây nếu thỏa mãn những yêu cầu nhất định |

| 42 | contingent liability | Nợ tiềm tàng | IAS 37 | Is:

(a) a possible obligation that arises from past events and whose existence will be confirmed only by the occurrence or non-occurrence of one or more uncertain future events not wholly within the control of the entity; or (b) a present obligation that arises from past events but is not recognised because: (i) it is not probable that an outflow of resources embodying economic benefits will be required to settle the obligation; or (ii) the amount of the obligation cannot be measured with sufficient reliability. | Là: (a) nghĩa vụ có thể phát sinh từ các sự kiện trong quá khứ và sự tồn tại của chúng sẽ chỉ được xác nhận bằng sự xuất hiện hoặc không xảy ra của một hoặc nhiều sự kiện không chắc chắn trong tương lai mà đơn vị không hoàn toàn kiểm soát được; hoặc(b) nghĩa vụ hiện tại phát sinh từ các sự kiện trong quá khứ nhưng chưa được ghi nhận vì:

(i) không chắc chắn có sự giảm sút về lợi ích kinh tế do việc thực hiện nghĩa vụ; hoặc là (ii) giá trị của nghĩa vụ đó không được xác định một cách đáng tin cậy. |

| 43 | contingent share agreement | Thỏa thuận phát hành cổ phiếu tiềm tàng | IAS 33 | An agreement to issue shares that is dependent on the satisfaction of specified conditions. | Thỏa thuận phát hành cổ phiếu phụ thuộc vào sự thỏa mãn các điều kiện cụ thể. |

| 44 | contingently issuable ordinary shares | Cổ phiếu phổ thông có thể phát hành tiềm tàng | IAS 33 | Ordinary shares issuable for little or no cash or other consideration upon the satisfaction of specified conditions in a contingent share agreement. | Cổ phiếu phổ thông có thể phát hành với một số tiền tượng trưng hoặc không thu tiền đổi lấy khoản thanh toán khác khi đáp ứng các điều kiện cụ thể trong một thỏa thuận phát hành cổ phiếu phổ thông tiềm tàng |

| 45 | contract | Hợp đồng | IFRS 15 | An agreement between two or more parties that creates enforceable rights and obligations. | Một thỏa thuận giữa hai hoặc nhiều bên tạo nên quyền và nghĩa vụ có hiệu lực thi hành |

| 46 | contract asset | Tài sản phát sinh từ hợp đồng | IFRS 15

IFRS 9 | An entity’s right to consideration in exchange for goods or services that the entity has transferred to a customer when that right is conditioned on something other than the passage of time (for example, the entity’s future performance). | Quyền của đơn vị được hưởng khoản thanh toán từ việc chuyển giao hàng hóa hoặc dịch vụ cho khách hàng khi quyền đó phụ thuộc vào các điều kiện không phải yếu tố thời gian (ví dụ, việc thực hiện một nghĩa vụ trong tương lai của đơn vị). |

| 47 | contract liability | Nợ phải trả phát sinh từ hợp đồng | IFRS 15 | An entity’s obligation to transfer goods or services to a customer for which the entity has received consideration (or the amount is due) from the customer. | Nghĩa vụ của đơn vị phải chuyển giao hàng hóa hoặc dịch vụ cho khách hàng mà đơn vị đã nhận được khoản thanh toán (hoặc khi khoản thanh toán đến hạn) từ khách hàng đó. |

| 48 | contractual service margin | Lợi nhuận cận biên từ hợp đồng | IFRS 17 | A component of the carrying amount of the asset or liability for a group of insurance contracts representing the unearned profit the entity will recognise as it provides services under the insurance contracts in the group. | Một cấu phần của giá trị ghi sổ của tài sản hoặc nợ phải trả đối với nhóm hợp đồng bảo hiểm đại diện cho lợi nhuận chưa được hưởng mà công ty bảo hiểm sẽ ghi nhận khi cung cấp dịch vụ trong tương lai. |

| 49 | control of an investee | Quyền kiểm soát với bên được đầu tư | IFRS 10 | An investor controls an investee when the investor is exposed, or has rights, to variable returns from its involvement with the investee and has the ability to affect those returns through its power over the investee. | Nhà đầu tư kiểm soát bên được đầu tư khi chịu rủi ro hoặc được hưởng lợi ích khả biến từ việc tham gia vào bên được đầu tư và có khả năng tác động đến các khoản lợi ích thu được thông qua quyền chi phối đối với bên được đầu tư. |

| 50 | corporate assets | Tài sản của doanh nghiệp | IAS 36 | Assets other than goodwill that contribute to the future cash flows of both the cash generating unit under review and other cash generating units. | Các tài sản khác ngoài lợi thế thương mại đóng góp vào dòng tiền trong tương lai của cả đơn vị tạo tiền đang được xem xét và các đơn vị tạo tiền khác. |

| 51 | cost | Nguyên giá | IAS 16, 38, 40 | The amount of cash or cash equivalents paid or the fair value of the other consideration given to acquire an asset at the time of its acquisition or construction, or, when applicable, the amount attributed to that asset when initially recognised in accordance with the specific requirements of other IFRSs, eg IFRS 2. | Số tiền hoặc các khoản tương đương tiền đã trả hoặc giá trị hợp lý của các khoản thanh toán khác để có được tài sản tại thời điểm mua hoặc xây dựng, hoặc khi áp dụng các chuẩn mực kế toán khác, ví dụ như IFRS 2, là giá trị liên quan đến tài sản tại thời điểm ghi nhận ban đầu. |

| 52 | cost approach | Phương pháp chi phí | IFRS 13 | A valuation technique that reflects the amount that would be required currently to replace the service capacity of an asset (often referred to as current replacement cost). | Một kỹ thuật định giá phản ánh giá trị cần có ở thời điểm hiện tại để thay thế công năng của một tài sản (thường gọi là chi phí thay thế hiện tại). |

| 53 | costs of disposal | Chi phí thanh lý | IAS 36 | Incremental costs directly attributable to the disposal of an asset, excluding finance costs and income tax expense | Chi phí tăng thêm liên quan trực tiếp đến việc thanh lý tài sản, không bao gồm chi phí tài chính và chi phí thuế thu nhập doanh nghiệp. |

| 54 | costs to sell | Chi phí bán | IFRS 5 | The incremental costs directly attributable to the disposal of an asset (or disposal group), excluding finance costs and income tax expense. | Chi phí tăng thêm liên quan trực tiếp đến việc thanh lý tài sản (hoặc nhóm thanh lý), không bao gồm chi phí tài chính và chi phí thuế thu nhập doanh nghiệp. |

| 55 | coverage period | Thời hạn bảo hiểm | IFRS 17 | The period during which the entity provides coverage for insured events. This period includes the coverage that relates to all premiums within the boundary of the insurance contract | Khoảng thời gian mà công ty bảo hiểm cung cấp sự bảo vệ cho các sự kiện được bảo hiểm, và phải bao gồm cả khoảng thời gian bảo vệ tương ứng với tất cả các khoản phí bảo hiểm trong phạm vi hợp đồng bảo hiểm. |

| 56 | credit-adjusted effective interest rate |

Lãi suất thực đã điều chỉnh rủi ro tín dụng

| IFRS 9 | The rate that exactly discounts the estimated future cash payments or receipts through the expected life of the financial asset to the amortised cost of a financial asset that is a purchased or originated credit-impaired financial asset. When calculating the credit-adjustedeffective interest rate, an entity shall estimate the expected cash flows by considering all contractual terms of the financial asset (for example, prepayment, extension, call and similar options) and expected credit losses. The calculation includes all fees and points paid or received between parties to the contract that are an integral part of the effective interest rate (see paragraphs B5.4.1–B5.4.3), transaction costs, and all other premiums or discounts. There is a presumption that the cash flows and the expected life of a group of similar financial instruments can be estimated reliably. However, in those rare cases when it is not possible to reliably estimate the cash flows or the remaining life of a financial instrument (or group of financial instruments), the entity shall use the contractual cash flows over the full contractual term of the financial instrument (or group of financial instruments). | Là lãi suất chiết khấu chính xác các khoản thanh toán hoặc nhận về bằng tiền trong suốt thời hạn dự kiến của tài sản tài chính về hiện tại bằng đúng giá phí phân bổ của một tài sản tài chính được mua về hoặc một tài sản tài chính gốc bị suy giảm giá trị do rủi ro tín dụng. Khi tính lãi suất thực đã điều chỉnh rủi ro tín dụng, đơn vị cần ước tính mọi dòng tiền dự kiến bằng cách xem xét tất cả các điều khoản hợp đồng của tài sản tài chính (ví dụ, quyền trả trước, quyền gia hạn, quyền chọn mua và các quyền khác tương tự) và tổn thất tín dụng dự kiến. Việc tính toán cần xét đến tất cả các khoản phí và điểm vốn là một phần không tách rời của lãi suất thực được thanh toán giữa các bên trong hợp đồng (xem đoạn B5.4.1-B5.4.3), chi phí giao dịch và tất cả các khoản thặng dư hoặc chiết khấu khác. Cần giả định rằng dòng tiền và thời hạn dự kiến của một nhóm các công cụ tài chính tương tự có thể được ước tính một cách đáng tin cậy. Tuy nhiên, trong một số trường hợp hãn hữu khi không thể ước tính một cách đáng tin cậy dòng tiền hoặc thời hạn còn lại của một công cụ tài chính (hoặc nhóm các công cụ tài chính), đơn vị sẽ sử dụng dòng tiền hợp đồng phát sinh từ toàn bộ các điều khoản hợp đồng của công cụ tài chính (hoặc nhóm các công cụ tài chính). |

| 57 | credit-impaired financial asset | Tài sản tài chính bị suy giảm giá trị do rủi ro tín dụng

| IFRS 9 | A financial asset is credit-impaired when one or more events that have a detrimental impact on the estimated future cash flows of that financial asset have occurred. Evidence that a financial asset is credit-impaired include observable data about the following events:

(a) significant financial difficulty of the issuer or the borrower; (b) a breach of contract, such as a default or past due event; (c) the lender(s) of the borrower, for economic or contractual reasons relating to the borrower’s financial difficulty, having granted to the borrower a concession(s) that the lender(s) would not otherwise consider; (d) it is becoming probable that the borrower will enter bankruptcy or other financial reorganisation; (e) the disappearance of an active market for that financial asset because of financial difficulties; or (f) the purchase or origination of a financial asset at a deep discount that reflects the incurred credit losses. It may not be possible to identify a single discrete event- instead, the combined effect of several events may have caused financial assets to become credit-impaired | Một tài sản tài chính bị suy giảm giá trị do rủi ro tín dụng khi tồn tại một hoặc nhiều sự kiện có tác động bất lợi đến dòng tiền tương lai ước tính của tài sản tài chính đó. Bằng chứng cho một tài sản tài chính bị suy giảm giá trị do rủi ro tín dụng bao gồm dữ liệu quan sát được về các sự kiện sau:

(a) khó khăn tài chính đáng kể của bên phát hành hoặc bên đi vay; (b) vi phạm hợp đồng, chẳng hạn mất khả năng thanh toán hoặc quá hạn thanh toán; (d) có khả năng cao bên vay sẽ phá sản hoặc phải tái cơ cấu hoạt động tài chính; (f) việc mua hoặc khởi tạo một tài sản tài chính với mức chiết khấu cao phản ánh các khoản tổn thất tín dụng đã phát sinh. |

| 58 | credit loss | Tổn thất tín dụng | IFRS 9 | The difference between all contractual cash flows that are due to an entity in accordance with the contract and all the cash flows that the entity expects to receive (ie all cash shortfalls), discounted at the original effective interest rate (or credit-adjusted effective interest rate for purchased or originated credit- Impaired financial assets

An entity shall estimate cash flows by considering all contractual terms of the financial instrument (for example, prepayment, extension, call and similar options) through the expected life of that financial instrument. The cash flows that are considered shall include cash flows from the sale of collateral held or other credit enhancements that are integral to the contractual terms. There is a presumption that the expected life of a financial instrument can be estimated reliably. However, in those rare cases when it is not possible to reliably estimate the expected life of a financial instrument, the entity shall use the remaining contractual term of the financial instrument. | Chênh lệch giữa toàn bộ dòng tiền một đơn vị sẽ nhận được theo hợp đồng và toàn bộ dòng tiền mà đơn vị dự kiến sẽ nhận về trên thực tế (toàn bộ phần thiếu hụt tiền), được chiết khấu bởi lãi suất thực ban đầu (hoặc lãi suất thực đã điều chỉnh cho rủi ro tín dụng đối với tài sản tài chính được mua hoặc tài sản tài chính được khởi tạo bị tổn thất do rủi ro tín dụng). Đơn vị cần ước tính dòng tiền bằng cách xem xét toàn bộ điều khoản hợp đồng của công cụ tài chính (ví dụ, quyền trả trước, quyền gia hạn, quyền chọn mua và các quyền chọn tương tự) thông qua thời hạn dự kiến của công cụ tài chính đó. Dòng tiền được xem xét phải bao gồm dòng tiền thu được từ bán các tài sản thế chấp hoặc từ các phương thức đảm bảo tín dụng khác vốn là một phần không tách rời của các điều khoản hợp đồng. Luôn tồn tại giả định rằng thời hạn dự kiến của một công cụ tài chính có thể được ước tính một cách đáng tin cậy. Tuy nhiên, trong những trường hợp hãn hữu khi không thể ước tính một cách đáng tin cậy thời hạn dự kiến của một công cụ tài chính, đơn vị sẽ sử dụng thời hạn còn lại theo hợp đồng của công cụ tài chính. |

| 59 | credit risk | Rủi ro tín dụng | IFRS 7 | The risk that one party to a financial instrument will cause a financial loss for the other party by failing to discharge an obligation. | Rủi ro mà một bên tham gia vào công cụ tài chính sẽ gây ra tổn thất tài chính cho bên còn lại do không thực hiện được một nghĩa vụ. |

| 60 | credit risk rating grades | Hạng rủi ro tín dụng | IFRS 7 | Rating of credit risk based on the risk of a default occurring on the financial instrument. | Mức xếp hạng rủi ro tín dụng dựa trên rủi ro mất khả năng thanh toán phát sinh với các công cụ tài chính. |

| 61 | currency risk | Rủi ro tiền tệ | IFRS 7 | The risk that the fair value or future cash flows of a financial instrument will fluctuate because of changes in foreign exchange rates. | Rủi ro mà giá trị hợp lý hoặc dòng tiền tương lai của một công cụ tài chính sẽ biến động do tác động của thay đổi tỷ giá hối đoái. |

| 62 | current asset | Tài sản ngắn hạn | IAS 1, IFRS 5 | An entity shall classify an asset as current when:

(a) it expects to realise the asset or intends to sell or consume it in its normal operating cycle; (b) it holds the asset primarily for the purpose of trading; (c) it expects to realise the asset within twelve months after the reporting period; or (d) the asset is cash or a cash equivalent (as defined in IAS 7) unless the asset is restricted from being exchanged or used to settle a liability for at least twelve months after the reporting period. An entity shall classify all other assets as non-current. | Đơn vị phải phân loại một tài sản là ngắn hạn khi:

(a) đơn vị dự kiến thu hồi, bán hoặc tiêu dùng tài sản đó trong một chu kỳ hoạt động bình thường của đơn vị; (c) đơn vị dự kiến thu hồi tài sản trong vòng 12 tháng sau kỳ báo cáo; hoặc 12 tháng sau kỳ báo cáo. Đơn vị cần phân loại toàn bộ các tài sản khác thành tài sản dài hạn. |

| 63 | current service cost | Chi phí phục vụ hiện tại | IAS 19 | The increase in the present value of the defined benefit obligation resulting from employee service in the current period. | Phần giá trị hiện tại tăng lên của nghĩa vụ phúc lợi xác định phát sinh do người lao động làm việc cho đơn vị trong kỳ hiện tại. |

| 64 | current tax | Thuế thu nhập doanh nghiệp hiện hành | IAS 12 | The amount of income taxes payable (recoverable) in respect of the taxable profit (tax loss) for a period. | Số thuế thu nhập doanh nghiệp phải nộp (thu hồi được) tính trên thu nhập chịu thuế (lỗ tính thuế) của một kỳ. |

| 65 | customer | Khách hàng | IFRS 15 | A party that has contracted with an entity to obtain goods or services that are an output of the entity’s ordinary activities in exchange for consideration. | Bên đã giao kết hợp đồng với đơn vị để có được hàng hóa hoặc dịch vụ là đầu ra của hoạt động thông thường của đơn vị để đổi lại một khoản thanh toán. |

| 66 | date of transition to IFRSs | Ngày chuyển đổi sang áp dụng IFRS | IFRS 1 | The beginning of the earliest period for which an entity presents full comparative information under IFRSs in its first IFRS financial statements. | Thời điểm bắt đầu kỳ báo cáo sớm nhất mà đơn vị trình bày đầy đủ các thông tin cho mục đích so sánh theo IFRS trên báo cáo tài chính được lập lần đầu theo IFRS. |

| 67 | decision maker | Bên ra quyết định | IFRS 10 | An entity with decision-making rights that is either a principal or an agent for other parties. | Một đơn vị có quyền ra quyết định, có thể là chủ thể hoặc đại diện cho các bên khác. |

| 68 | deductible temporary differences | Chênh lệch tạm thời được khấu trừ | IAS 12 | Temporary differences between the carrying amount of an asset or liability in the statement of financial position and its tax base that will result in amounts that are deductible in determining taxable profit (tax loss) of future periods when the carrying amount of the asset or liability is recovered or settled. | Chênh lệch tạm thời giữa giá trị khi sổ của tài sản hoặc nợ phải trả trong báo cáo tình hình tài chính và cơ sở tính thuế của chúng làm phát sinh các khoản được khấu trừ khi xác định thu nhập chịu thuế (lỗ tính thuế) trong tương lai khi giá trị ghi sổ của tài sản hoặc nợ phải trả liên quan được thu hồi hay được thanh toán. |

| 69 | deemed cost | Giá phí quy ước | IFRS 1 | An amount used as a surrogate for cost or depreciated cost at a given date. Subsequent depreciation or amortisation assumes that the entity had initially recognised the asset or liability at the given date and that its cost was equal to the deemed cost. | Giá trị được dùng để thay thế cho nguyên giá hoặc giá trị phải khấu hao tại ngày xác định. Chi phí khấu hao sau đó giả định rằng đơn vị đã ghi nhận ban đầu tài sản hoặc khoản nợ phải trả tại ngày xác định và nguyên giá của chúng bằng với giá phí quy ước. |

| 70 | defered tax assets | Tài sản thuế thu nhập doanh nghiệp hoãn lại | IAS 12 | The amounts of income taxes recoverable in future periods in respect of:

(a) deductible temporary differences; (b) the carryforward of unused tax losses; and (c) the carryforward of unused tax credits. | Là số thuế thu nhập doanh nghiệp có thể thu hồi được trong các kỳ tương lai liên quan đến:

(a) các khoản chênh lệch tạm thời được khấu trừ; (b) các khoản lỗ tính thuế chưa sử dụng; và |

| 71 | defered tax liabilities | Thuế thu nhập doanh nghiệp hoãn lại phải trả | IAS 12 | The amounts of income taxes payable in future periods in respect of taxable temporary differences. | Số thuế thu nhập doanh nghiệp phải nộp trong các kỳ tương lai liên quan đến chênh lệch tạm thời chịu thuế. |

| 72 | deficit or surplus (of defined benefit liability (asset)) | Thâm hụt hoặc thặng dư (của nợ phải trả (tài sản) phúc lợi được xác định) | IAS 19 | The deficit or surplus is:

(a) the present value of the defined benefit obligation less (b) the fair value of the plan assets (if any). | Thâm hụt hoặc thặng dư là

(a) giá trị hiện tại của nghĩa vụ phúc lợi xác định trừ (-) (b) giá trị hợp lý của tài sản quỹ (nếu có). |

| 73 | defined benefit plans | Quỹ lợi ích xác định | IAS 19 | Post-employment benefit plans other than defined contribution plans. | Quỹ lợi ích sau khi nghỉ việc không thuộc loại quỹ đóng góp xác định. |

| 74 | defined benefit plans | Quỹ phúc lợi xác định | IAS 26 | Retirement benefit plans under which amounts to be paid as retirement benefits are determined by reference to a formula usually based on employees’ earnings and/or years of service. | Các quỹ phúc lợi hưu trí theo đó số tiền được trả là trợ cấp hưu trí được xác định bằng cách tham chiếu công thức thường dựa trên thu nhập của người lao động và / hoặc số năm phục vụ. |

| 75 | defined contribution plans | Quỹ đóng góp xác định | IAS 19 | Post-employment benefit plans under which an entity pays fixed contributions into a separate entity (a fund) and will have no legal or constructive obligation to pay further contributions if the fund does not hold sufficient assets to pay all employee benefits relating to employee service in the current and prior periods. | Quỹ lợi ích sau khi nghỉ việc theo đó đơn vị nộp các khoản đóng góp cố định vào một đơn vị riêng biệt (một quỹ), và sẽ không có nghĩa vụ pháp lý hay nghĩa vụ ngầm định buộc phải trả thêm các khoản đóng góp nào khác trong trường hợp quỹ không có đủ tài sản để thực hiện các nghĩa vụ phúc lợi cho người lao động liên quan đến thời gian làm việc hiện tại và trước đó của người lao động. |

| 76 | defined contribution plans | Quỹ đóng góp xác định | IAS 26 | Retirement benefit plans under which amounts to be paid as retirement benefits are determined by contributions to a fund together with investment earnings thereon. | Là quỹ phúc lợi hưu trí theo đó các khoản chi trả cho phúc lợi hưu trí được xác định dựa trên các khoản đóng góp của người lao động và khoản đầu tư sinh lời từ quỹ này. |

| 77 | depreciable amount | Giá trị phải khấu hao | IAS 16, 36, 38 | The cost of an asset, or other amount substituted for cost (in the financial statements), less its residual value. | Nguyên giá của tài sản hoặc giá trị khác thay thế cho nguyên giá (trên báo cáo tài chính) trừ (-) đi giá trị thanh lý có thể thu hồi. |

| 78 | depreciation (amortisation) | Khấu hao | IAS 16, 36 | The systematic allocation of the depreciable amount of an asset over its useful life. | Việc phân bổ một cách có hệ thống giá trị phải khấu hao của tài sản trong suốt thời gian sử dụng hữu ích của tài sản đó. |

| 79 | derecognition | Dừng ghi nhận | IFRS 9 | The removal of a previously recognised financial asset or financial liability from an entity’s statement of financial position. | Sự loại bỏ một tài sản tài chính hoặc nợ phải trả tài chính đã được ghi nhận trước đó khỏi báo cáo tình hình tài chính của đơn vị. |

| 80 | derivative | Công cụ phái sinh | IFRS 9 | A financial instrument or other contract within the scope of IFRS 9 (see paragraph 2.1 of IFRS 9) with all three of the following characteristics:

(a) its value changes in response to the change in a specified interest rate, financial instrument price, commodity price, foreign exchange rate, index of prices or rates, credit rating or credit index, or other variable, provided in the case of a non-financial variable that the variable is not specific to a party to the contract (sometimes called the ‘underlying’). (b) it requires no initial net investment or an initial net investment that is smaller than would be required for other types of contracts that would be expected to have a similar response to changes in market factors. (c) it is settled at a future date. | Một công cụ tài chính hoặc hợp đồng khác thuộc phạm vi của IFRS 9 (xem đoạn 2.1 của IFRS 9) có cả ba đặc điểm sau đây:

(a) Giá trị biến động tương ứng với các thay đổi của một dạng lãi suất, của giá công cụ tài chính, của giá hàng hóa, của tỷ giá hối đoái, của chỉ số giá hoặc tỷ lệ, của mức xếp hạng tín nhiệm hoặc chỉ số tín nhiệm, hoặc một biến số cụ thể khác, trong trường hợp biến số là một biến phi tài chính thì biến số này không xác định cụ thể cho một bên tham gia hợp đồng nào (đôi khi được gọi là “chỉ số cơ sở”). (c) Được thanh toán vào một thời điểm trong tương lai. |

| 81 | development | Triển khai | IAS 38 | The application of research findings or other knowledge to a plan or design for the production of new or substantially improved materials, devices, products, processes, systems or services before the start of commercial production or use. | Việc áp dụng các kết quả nghiên cứu hoặc kiến thức khác vào kế hoạch hoặc thiết kế để sản xuất mới hoặc cải tiến đáng kể về vật liệu, thiết bị, sản phẩm, quy trình, hệ thống hoặc dịch vụ trước khi bắt đầu sản xuất thương mại hoặc sử dụng. |

| 82 | dilution | Pha loãng/Suy giảm | IAS 33 | A reduction in earnings per share or an increase in loss per share resulting from the assumption that convertible instruments are converted, that options or warrants are exercised, or that ordinary shares are issued upon the satisfaction of specified conditions. | Giảm thu nhập trên mỗi cổ phần hoặc gia tăng lỗ trên mỗi cổ phần do giả định rằng các công cụ chuyển đổi được chuyển đổi, các tùy chọn hoặc chứng quyền được thực hiện hoặc cổ phiếu phổ thông được phát hành khi đáp ứng các điều kiện cụ thể. |

| 83 | discontinued operation | Hoạt động bị chấm dứt | IFRS 5 | A component of an entity that either has been disposed of or is classified as held for sale and:

(a) represents a separate major line of business or geographical area of operations, (b) is part of a single co-ordinated plan to dispose of a separate major line of business or geographical area of operations or (c) is a subsidiary acquired exclusively with a view to resale. | Một bộ phận của đơn vị đã được thanh lý hoặc được phân loại là giữ để bán, và: (a) là một lĩnh vực kinh doanh hoặc một khu vực hoạt động địa lý chính yếu và riêng biệt;(b) là một phần của một kế hoạch điều phối nhằm bán lĩnh vực kinh doanh hay khu vực hoạt động địa lý chính yếu và riêng biệt; hoặc

(c) là một công ty con được mua với mục đích duy nhất là để bán lại. |

| 84 | disposal group | Nhóm thanh lý | IFRS 5 | A group of assets to be disposed of, by sale or otherwise, together as a group in a single transaction, and liabilities directly associated with those assets that will be transferred in the transaction. The group includes goodwill acquired in a business combination if the group is a cash-generating unit to which goodwill has been allocated in accordance with the requirements of paragraphs 80–87 of IAS 36 or if it is an operation within such a cash generating unit. | Một nhóm tài sản được thanh lý trong một giao dịch đơn lẻ, bằng cách bán hoặc theo hình thức khác, và các khoản nợ phải trả liên quan trực tiếp đến các tài sản sẽ được chuyển giao trong giao dịch đó. Nhóm tài sản này bao gồm lợi thế thương mại được mua trong một giao dịch hợp nhất kinh doanh nếu nhóm là một đơn vị tạo tiền mà lợi thế thương mại được phân bổ theo yêu cầu của các đoạn 80–87 của IAS 36 Tổn thất tài sản hoặc là một hoạt động nằm trong một đơn vị tạo tiền đó. |

| 85 | dividends | Cổ tức | IFRS 9 | Distributions of profits to holders of equity instruments in proportion to their holdings of a particular class of capital. | Việc phân phối lợi nhuận cho các bên nắm giữ các công cụ vốn tương ứng với việc tỷ lệ nắm giữ của họ trong một giao dịch cụ thể. |

| 86 | economic life | Tuổi thọ kinh tế | IFRS 16 | Either the period over which an asset is expected to be economically usable by one or more users or the number of production or similar units expected to be obtained from an asset by one or more users. | Là khoảng thời gian mà tài sản được ước tính sử dụng để đem lại lợi ích kinh tế bởi một hoặc nhiều bên sử dụng tài sản; hoặc là số lượng sản phẩm hay đơn vị tương đương dự kiến thu được từ tài sản do một hoặc nhiều bên sử dụng. |

| 87 | effective date of the modification | Ngày sửa đổi hợp đồng thuê có hiệu lực | IFRS 16 | The date when both parties agree to a lease modification. | Ngày mà các bên đồng ý về các sửa đổi trong hợp đồng thuê. |

| 88 | effective interest method | Phương pháp lãi suất hiệu lực | IFRS 9 | The method that is used in the calculation of the amortised cost of a financial asset or a financial liability and in the allocation and recognition of the interest revenue or interest expense in profit or loss over the relevant period. | Phương pháp được sử dụng để tính toán giá phí phân bổ của một

Tags: IFRS thuật ngữ IFRS bản dịch 362 thuật ngữ IFRS tiếng việt [RECAP WORKSHOP] QUẢN TRỊ RỦI RO & DANH MỤC TRONG ĐẦU TƯ CHỨNG KHOÁN Ngày : 01/06/2026

[FTMS Global x SeSC] [FSC14] Workshop Quản trị Rủi ro & Danh mục trong Đầu tư Chứng khoán Ngày : 22/05/2026

Tin tức mới nhất | Hà Nội | 12/09/2023 Đánh giá rủi ro liên tục: Những lưu ý đối với kiểm toán viên nội bộ

Tin tức mới nhất | Hồ Chí Minh Thiết kế lại năng lực cho tương thích với kỷ nguyên kỹ thuật số Để bắt kịp xu hướng và hơi thở của thời đại, CGMA/CIMA, với tư cách tổ chức cung cấp đào tạo chuyên nghiệp về TCKT, đã có những nghiên cứu và chuẩn bị nghiêm túc về các khung năng lực nhằm trang bị cho bất cứ nhà quản lý TCKT trong bất cứ lĩnh vực nào cũng có thể đáp ứng tốc độ thay đổi nhanh chóng của kỷ nguyên kỹ thuật số. Hơn nữa, chúng ta cần nhận thức rằng, khả năng 30% lực lượng lao động thế giới sẽ bị thay thế bởi AI là trong 2 thập kỷ nữa, do vậy việc trang bị những giá trị gia tăng cho năng lực bản thân không phải là điều xa vời nữa rồi.

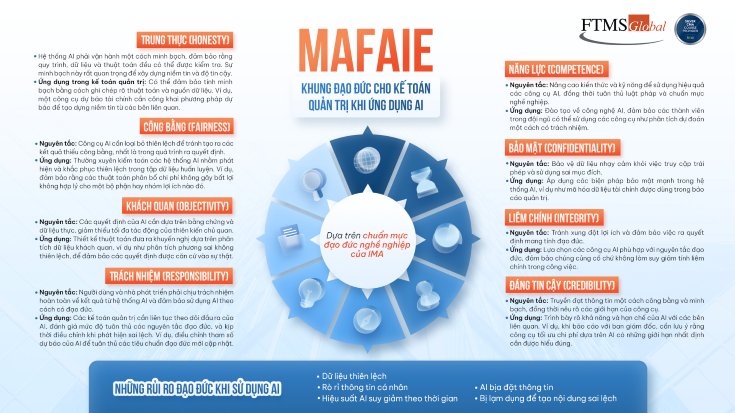

Tin tức mới nhất | Hà Nội Khung MAFAIE – Hướng Dẫn Đạo Đức Toàn Diện Khi Ứng Dụng AI Vào Kế Toán Quản Lý Trong thời đại số, trí tuệ nhân tạo (AI) đã và đang tạo ra những thay đổi mang tính cách mạng trong lĩnh vực kế toán quản lý. Từ việc tự động hóa các công việc tính toán, đến phân tích dự báo tài chính và đề xuất chiến lược kinh doanh, AI mở ra cơ hội nâng cao hiệu suất và độ chính xác vượt trội. Tuy nhiên, cùng với tiềm năng là hàng loạt rủi ro đạo đức đi kèm: sai lệch dữ liệu, thiên vị trong thuật toán, thiếu minh bạch và thiếu trách nhiệm trong các quyết định được hỗ trợ bởi AI.

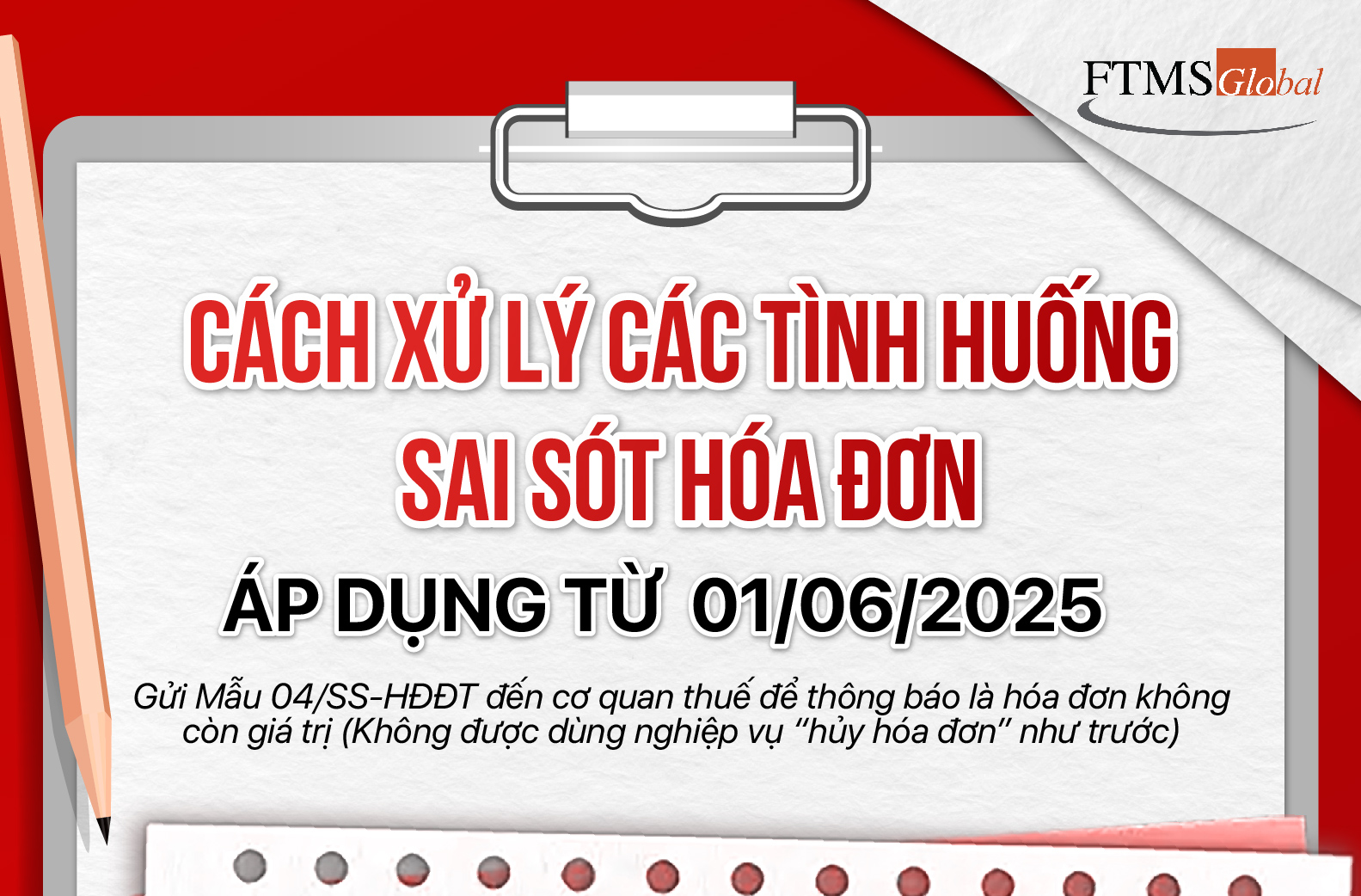

Tin tức mới nhất | Hồ Chí Minh | 11/08/2025 Từ 01/06/2025: Hóa Đơn Viết Sai Không Còn Được “Hủy” – Doanh Nghiệp Cần Làm Gì Để Tuân Thủ? Từ ngày 01/06/2025, theo Thông tư 32/2025/TT-BTC, doanh nghiệp không còn được sử dụng nghiệp vụ “hủy hóa đơn” như trước đây tại Thông tư 78. Thay vào đó, mọi sai sót bắt buộc phải xử lý bằng hóa đơn điều chỉnh hoặc hóa đơn thay thế, kèm biên bản thỏa thuận giữa hai bên. Điểm thay đổi này không chỉ đơn thuần là điều chỉnh quy trình kế toán, mà còn thể hiện tư duy kiểm soát rủi ro tuân thủ thuế, nhằm bảo vệ tính minh bạch và hợp pháp của hệ thống tài chính doanh nghiệp.

Tin tức mới nhất | Hồ Chí Minh | 04/07/2025 3 CẬP NHẬT IFRS 2025 TRỌNG YẾU DOANH NGHIỆP CẦN BIẾT IFRS 2025 không chỉ là sự điều chỉnh kỹ thuật, mà là bước chuyển hóa toàn diện trong tư duy báo cáo tài chính hiện đại: minh bạch, tích hợp, và phản ánh đúng thực chất các yếu tố dài hạn, đặc biệt liên quan đến ESG và chiến lược phát triển bền vững.

Tin tức mới nhất | Hà Nội | 19/03/2025 Tự động hóa trong tài chính: Kinh nghiệm thực tế từ chuyên gia Walt Disney Tự động hóa đang trở thành xu hướng tất yếu trong lĩnh vực tài chính. Chia sẻ từ Michael Dion, quản lý cấp cao tại Walt Disney, cho thấy doanh nghiệp hoàn toàn có thể bắt đầu chuyển đổi từ những công cụ đơn giản nhưng mang lại hiệu quả vượt trội.

Tin tức mới nhất | Hồ Chí Minh | 27/12/2024 Kiểm toán Nhà nước là gì? Tất tần tật về kiểm toán nhà nước Kiểm toán Nhà nước (tiếng Anh gọi là state audit) là cơ quan chuyên môn của nhà nước được thành lập để thực hiện các chức năng kiểm toán ngân sách và tài chính công, giúp cơ quan công quyền hoạt động minh bạch và hạn chế tham nhũng. Trong bài viết này, FTMS Việt Nam sẽ giới thiệu đến các bạn những thông tin cơ bản nhất liên quan đến kiểm toán nhà nước. Mời các bạn cùng tham khảo nhé!

Tin tức mới nhất | Hà Nội 10 Thói quen hiệu quả của Giám đốc Tài chính (CFO) Theo quan điểm của Jack McCullough – người sáng lập và giám đốc điều hành của Hội đồng Lãnh đạo CFO – một CFO thành công là hội tụ các yếu tố về: công việc, gia đình, cộng đồng và “thực học”. Ông đã lập ra danh sách 10 thói quen hiệu quả dành cho giám đốc tài chính để mọi người có thể hiểu rõ mình đang cần bổ sung thêm điều nào để hoàn thiện bản thân tốt hơn.

×

|